行业发展的主要驱动力

目前以智能自动化装备及工业制造数据系统产业为代表的智能制造装备行业的快速发展,是各种内生力量和外生力量共同作用的结果,其中政策、人口结构、经济发展与产业结构等因素相互影响,共同形成产业演变的基础:

(1)政策在智能制造装备的初期发展中起到了决定性的作用,并且在后续的产业发展中也有着关键影响力;

(2)人口结构变化、人力成本上升,为智能制造装备替代人工提供了重要契机,是影响行业走势、政策变化的基础因素;

(3)经济增速放缓、产业结构调整是智能制造装备快速发展的另一重要机遇,企业生存压力促使其推行自动化作业,同时工业4.0概念的兴起,生产精细度、品质感要求的提升也使得企业主动寻求自动化改造;

(4)此外,对于应用企业来说,智能制造装备的投资成本、投资回报率和回收期等财务因素是其是否采用自动化生产的重要考量,设备的经济性是行业的直接市场需求触发因素。

企业经营主要风险

(一)汽车行业波动风险

现阶段,受制于现有的生产规模、技术人员和资金等条件,公司将主要资源集中于新能源汽车动力电池、动力总成、燃油汽车底盘系统、变速器等汽车制造的细分领域。汽车产业属于周期性行业,与国民经济发展水平息息相关,受宏观经济环境的波动。经过多年快速发展,行业整体增速趋缓,新能源汽车补贴政策也逐步退坡,根据汽车工业协会数据显示,我国汽车产销量2019年整体出现了下滑,产销分别完成2,572.1万辆和2,576.9万辆,同比分别下降7.5%和8.2%,其中新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。短期内,汽车产销量下滑将对汽车领域智能制造装备行业的整体市场需求带来消极影响。发行人在手订单可能会存在因客户车型量产期推迟,影响订单实施进度。长期来看,如果汽车行业产销量持续下降,汽车厂商对固定资产新增投入减少,会对汽车领域智能制造装备行业的整体市场需求带来不利影响。如未来汽车行业整体产销量持续下跌,则发行人目前主要客户固定资产投资金额将会下降,对发行人业绩增长产生压力。

(二)市场竞争加剧的风险

近几年来,意大利柯马、德国库卡、ABB、蒂森克虏伯等国际知名智能制造装备企业纷纷加大在中国的投资力度,扩充在华的生产基地,国内一些上市公司也加大在智能制造装备产业的投入。国内外厂商的进入,使国内智能制造装备的市场竞争更加激烈。同时,公司已初步进入欧洲市场,在境外市场面对具有本土优势的国际知名智能制造装备企业的直接竞争。目前,公司在技术水平、项目经验、品牌知名度、资金及技术人员储备方面均与国际知名企业存在一定差距,如果未来公司不能迅速提高经营规模,增强资本实力,扩大市场份额,将面临较大的市场竞争风险。

(三)客户集中的风险

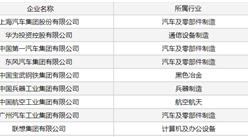

受下游中高端汽车市场寡头垄断格局影响,智能制造装备供应商一般根据自身渠道资源,与大中型汽车集团形成长期合作关系,客户较为集中。报告期内,公司主要客户包含上汽集团系与上汽大众系,而公司股东扬州尚颀的有限合伙人之上海汽车集团股权投资有限公司系上海汽车集团股份有限公司的全资子公司。报告期各期,公司前五大客户(合并口径)的销售收入占当年营业收入比例分别为85.85%、80.59%和92.87%,其中向上汽集团系的销售收入占比分别为11.85%、13.66%和12.31%,上汽大众系的销售收入占比分别为32.66%、15.18%和65.86%,客户集中度较高。公司的盈利水平及生产经营的稳定性依赖主要客户,如果未来主要客户采购量减少或不再采购,将会给公司生产经营带来不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

疫情背景下家电直播带货线上市场发力 2020上半年家电行业线上线下市场格局分析

2020年1-6月上海市铜材产量为11.8万吨 同比下降18.06%

2020年6月上海市化学纤维产量及增长情况分析

2020年1-6月上海市合成洗涤剂产量为28.93万吨 同比增长6.83%

2035年迈入智能建造世界强国行列 中国智能建造产业链全景图投资分析(图)

2019年轻工业装备制造行业50强企业排行榜

2020年中国轨道交通装备制造业现状及发展前景预测分析

疫情背景下家电直播带货线上市场发力 2020上半年家电行业线上线下市场格局分析

2020年1-6月上海市铜材产量为11.8万吨 同比下降18.06%

2020年6月上海市化学纤维产量及增长情况分析

2020年1-6月上海市合成洗涤剂产量为28.93万吨 同比增长6.83%

2035年迈入智能建造世界强国行列 中国智能建造产业链全景图投资分析(图)

2019年轻工业装备制造行业50强企业排行榜

2020年中国轨道交通装备制造业现状及发展前景预测分析