(二)财务风险

(1)应收账款金额较大的回收风险

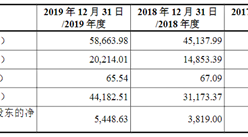

2017年末、2018年末和2019年末,公司应收账款账面价值分别45,203.86万元、48,248.15万元和66,115.81万元,报告期各期公司营业收入分别为39,322.85万元、68,477.33万元和73,455.92万元,随着公司收入规模的不断扩大,公司应收账款规模也随之增加。如果下游行业客户的经营状况和资信状况发生恶化,可能导致公司发生坏账损失的风险,将会对公司的财务状况和盈利能力产生不利影响。

(2)经营活动现金净流量波动的风险

报告期各期,公司经营活动产生的现金流量净额分别为-6,740.40万元、6,140.30万元和-16,263.85万元,波动较大。公司的主要产品为定制化产品,生产结算周期相对较长,会形成较大的应收账款、存货和预付账款,占用了公司较多的流动资金。随着公司业务规模持续扩大和销售收入的增加,公司将可能需要筹集更多的资金来满足流动资金需求。报告期内,公司通过按合同分阶段付款、货币资金与票据结合的付款方式、加强应收账款催收力度等方式来改善经营性现金流。若未来公司不能多渠道及时筹措资金或合理规划资金的收付、应收账款不能及时收回,将可能造成经营性现金流的大幅波动,从而将面临经营资金短缺和偿债能力不足的风险。

(3)存货余额较大的风险

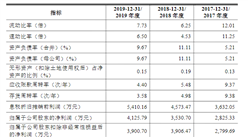

公司采取以项目为单位进行定制化生产的经营模式,存货均有相应的销售订单与之对应,存货余额主要为原材料及未完工的在产品。公司主要产品环保设备从生产到交货验收周期较长。报告期内,公司产品的销售订单增长迅猛,导致存货金额较大。报告期各期末,公司存货金额分别为8,888.66万元、16,685.80万元和9,718.68万元,占公司各期末资产总额的比例分别为9.63%、12.47%及6.61%。报告期各期,公司的存货周转率分别为2.98、3.86和4.10。随着公司业务规模的持续扩大,存货余额可能会继续增加。持续增加的存货余额可能会影响公司的资金周转速度和经营活动的现金流量净额,降低资金使用效率,同时也可能发生存货跌价的风险。

(4)毛利率下降的风险

2017年度、2018年度和2019年度,公司综合毛利率分别为34.27%、27.95%和26.28%,呈现下降的趋势。一方面,公司主要产品为制程污染防控设备和末端污染治理设备,均为定制化产品,需要根据客户的需求进行定制化设计和生产,导致毛利率波动;另一方面,受下游应用领域景气度和发展状况的影响,导致毛利率变动。如果公司未来不能持续自主创新和技术研发,保持竞争优势,不能维持合理价格及有效控制成本,将会面临毛利率下降的风险。

(5)税收优惠政策变化的风险

经江苏省科学技术厅、江苏省财政厅、国家税务总局江苏省税务局批准,仕净环保于2019年11月22日获得高新技术企业证书,证书编号为GR201932002102,有效期三年,享受15%的所得税优惠政策。如果公司未能持续取得高新技术企业资格,或者相关税收优惠政策发生变化,将可能增加纳税负担,将会对公司经营业绩构成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020胡润中国独角兽排行榜(附完整榜单)

2020胡润中国独角兽排行榜(附完整榜单)

2020胡润全球独角兽榜之中国企业排名:中国227家企业上榜(附榜单)

2020胡润全球独角兽榜之中国企业排名:中国227家企业上榜(附榜单)

2020胡润全球独角兽活跃投资机构百强排行榜

2020胡润全球独角兽活跃投资机构百强排行榜

2020年1-6月福建省机制纸及纸板产量同比下降9.61%

2020年1-6月福建省饮料产量为446.33万吨 同比增长10.29%

2020胡润全球独角兽排行榜(附完整榜单)

2020年6月福建省原盐产量及增长情况分析(图)

2020年中国智慧物流上下游产业链全景图深度剖析(附图表)

18.1亿中央预算投资医废处置设施项目 2020年医疗废物处理市场规模或超66亿元(图)

中国电竞行业利好不断!2020英雄联盟全球总决赛将于9月在上海举办(附电竞产业链)

2020年1-6月福建省机制纸及纸板产量同比下降9.61%

2020年1-6月福建省饮料产量为446.33万吨 同比增长10.29%

2020胡润全球独角兽排行榜(附完整榜单)

2020年6月福建省原盐产量及增长情况分析(图)

2020年中国智慧物流上下游产业链全景图深度剖析(附图表)

18.1亿中央预算投资医废处置设施项目 2020年医疗废物处理市场规模或超66亿元(图)

中国电竞行业利好不断!2020英雄联盟全球总决赛将于9月在上海举办(附电竞产业链)