中商情报网讯:我国协作机器人已建成完整成熟产业链,上下游配套体系完备。依托完整供应链,国产机型兼具成本与服务优势,国内市占率超九成,产品批量出海,形成零部件、整机、方案、应用一体化协同发展格局。

一、产业链

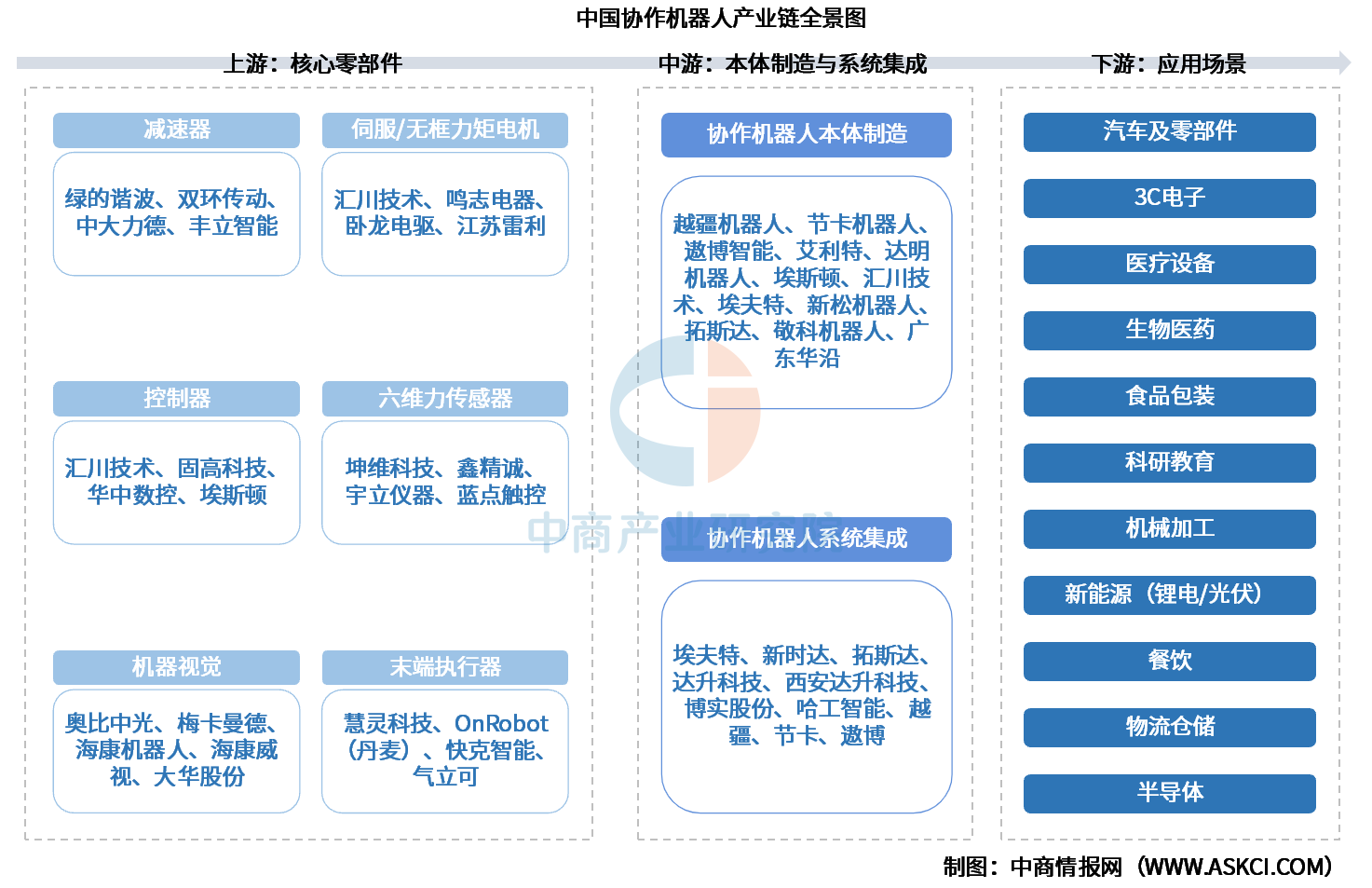

协作机器人产业链由上游核心零部件、中游本体制造与系统集成、下游应用领域三大环节构成。上游核心零部件主要包括减速器、伺服/无框力矩电机、控制器、六维力传感器、机器视觉、末端执行器等。中游为本体制造与系统集成,根据轴数划分,协作机器人可以分为四轴协作机器人、六轴协作机器人以及七轴协作机器人等。下游为应用领域,协作机器人广泛应用于汽车及零部件、3C电子、医疗设备、生物医药、科研教育、新能源领域等众多行业。

资料来源:中商产业研究院整理

二、上游分析

1.减速器

(1)减速器市场规模

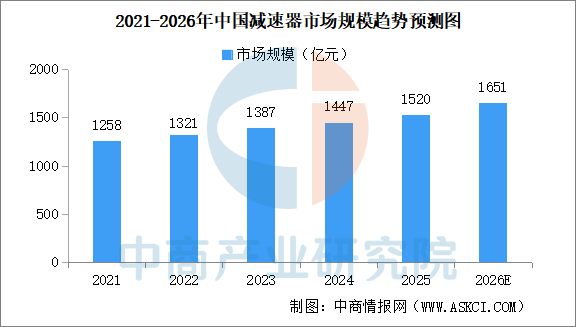

减速器被誉为机械传动的“关节”,是工业机器人、人形机器人、新能源汽车以及风电设备等高端制造领域的核心部件。近年来,中国减速器市场快速增长。中商产业研究院发布的《2026-2031年中国减速器市场前景及融资战略咨询报告》显示,2025年中国减速器行业市场规模约1520亿元。中商产业研究院分析师预测,2026年中国减速器市场规模将超1600亿元。

数据来源:中商产业研究院整理

(2)机器人谐波减速器市场规模

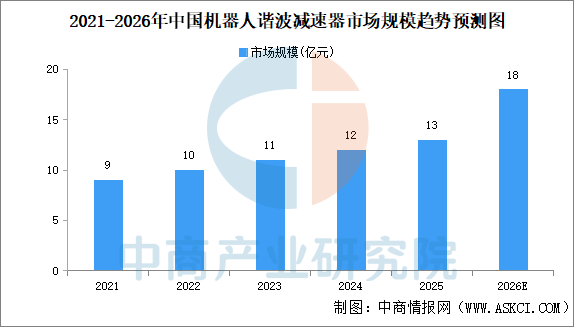

近年来,中国机器人谐波减速器市场规模稳步增长。中商产业研究院发布的《2026-2031全球及中国减速器行业深度研究报告》显示,2025年中国机器人谐波减速器市场规模13亿元。中商产业研究院分析师预测,2026年中国机器人谐波减速器市场规模将达18亿元。

数据来源:中商产业研究院整理

(3)减速器重点企业

中国减速器行业已形成谐波、RV、行星减速器三大赛道并进的格局,绿的谐波在谐波减速器领域位居全球第二,双环传动在RV减速器领域国产化率第一,中大力德则是A股唯一全品类覆盖的企业。当前行业正加速国产替代,但高端市场仍由外资主导,国产企业在产品一致性与使用寿命方面持续追赶。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

桌面协作机器人招股说明书业务与技术(IPO咨询)

桌面协作机器人招股说明书业务与技术(IPO咨询)

2026-2031年中国协作机器人产业深度研究及发展前景投资预测分析报告

2026-2031年中国协作机器人产业深度研究及发展前景投资预测分析报告

2025-2030年中国协作机器人市场调查与行业前景预测专题研究报告

2025-2030年中国协作机器人市场调查与行业前景预测专题研究报告

2026年中国智慧医疗产业链图谱及投资布局分析(附产业链全景图)

2026年中国智慧医疗产业链图谱及投资布局分析(附产业链全景图)