中商情报网讯:中国智慧医疗产业链已日趋完善,形成覆盖全流程的生态体系。整体来看,产业链各环节协同紧密,国产替代加速与数据互通深化,正有力推动优质医疗资源的普惠可及。

一、产业链

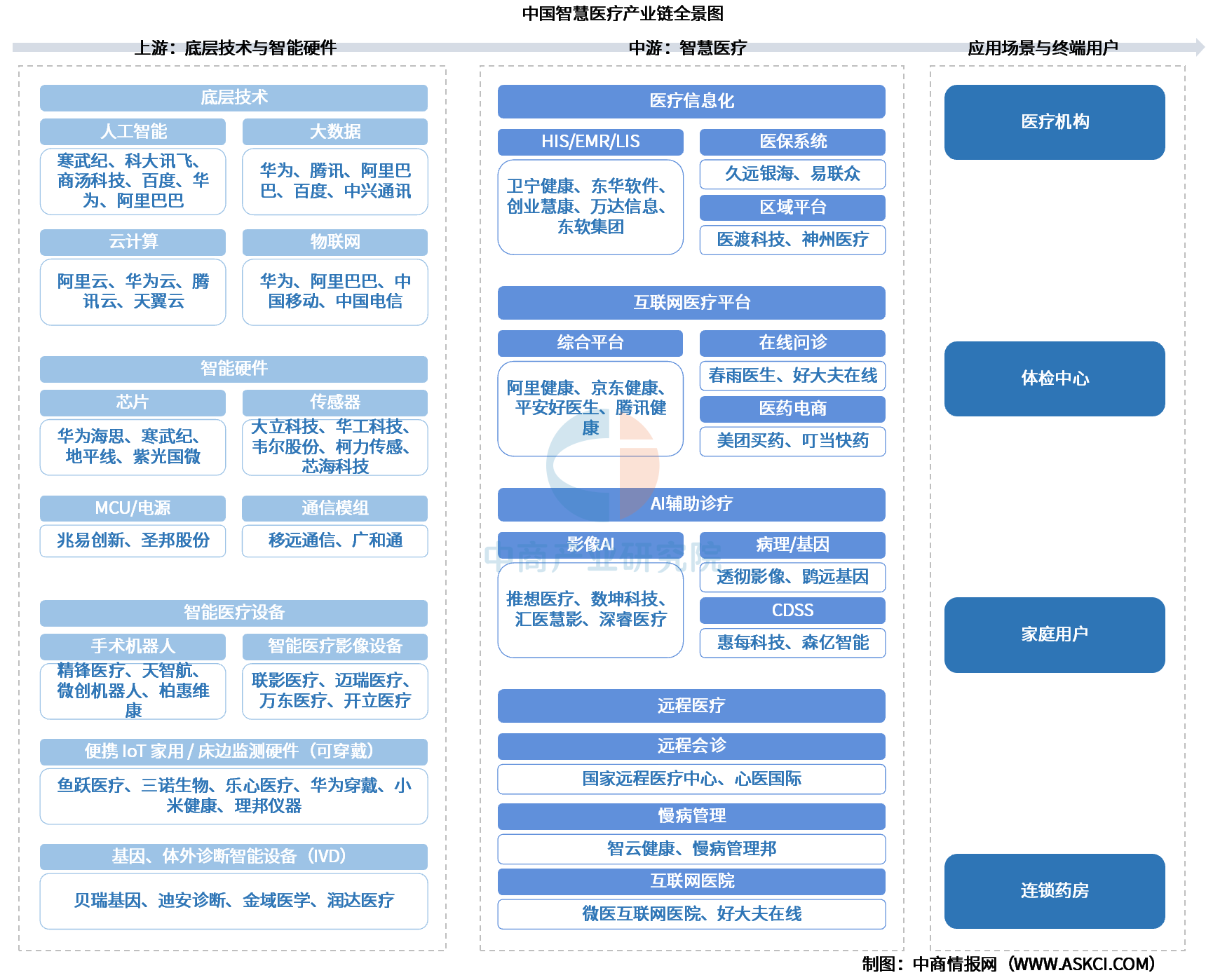

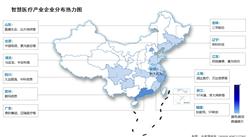

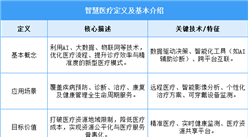

智慧医疗上游为上游:底层技术与智能硬件,其中,底层技术包括人工智能、大数据、物联网、云计算等,智能硬件包括传感器、芯片、MCU/电源、通信模组等,智能医疗设备包括手术机器人、智能医疗影像设备、便携IoT家用/床边监测硬件(可穿戴)、基因、体外诊断智能设备(IVD)等;中游为智慧医疗,可分为医疗信息化、互联网医疗平台、AI辅助诊疗、远程医疗;下游应用于医疗机构、体检中心和家庭用户、连锁药房。

资料来源:中商产业研究院整理

二、上游分析

1.人工智能

(1)人工智能市场规模

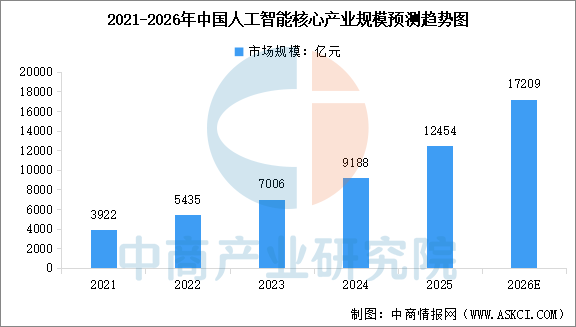

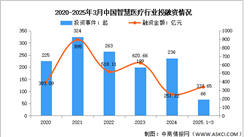

中国人工智能产业正处于技术突破与产业落地并行的高速发展期,中商产业研究院发布的《2026-2031年中国人工智能产业现状调查及未来趋势研判报告》显示,2024年中国人工智能核心产业规模达到9188亿元,同比增长31.1%,2025年产业规模突破1.2万亿元。中商产业研究院分析师预测,2026年中国人工智能核心产业规模将突破1.7万亿元。

数据来源:中国信通院、中商产业研究院整理

(2)人工智能重点企业

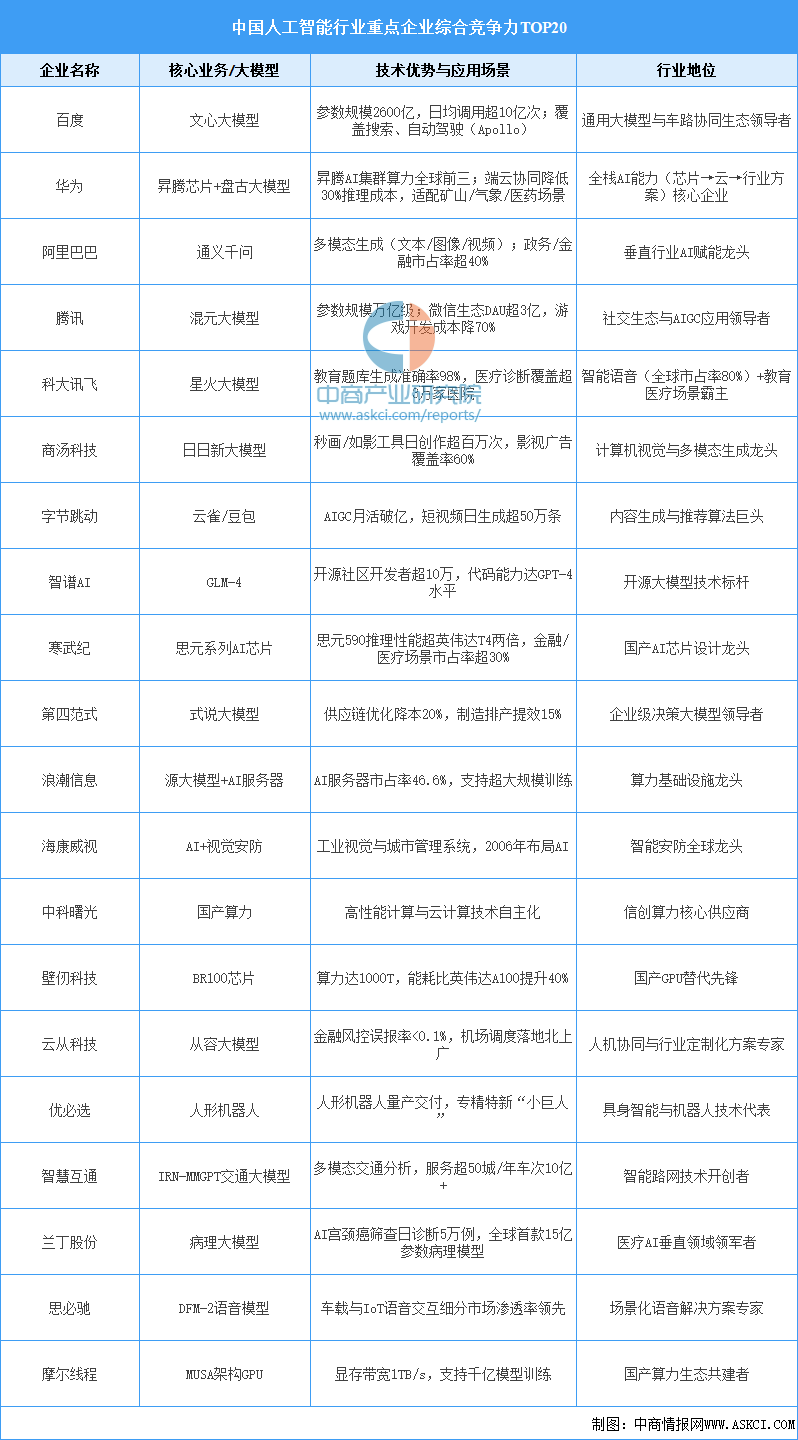

中国人工智能领域竞争格局呈现“头部企业主导、垂直领域深耕”的特点。百度、阿里巴巴、腾讯凭借强大的生态资源和资金优势,在AI基础设施、自动驾驶和内容推荐等领域占据领先地位。华为虽未上市,但其昇腾AI芯片和开源框架MindSpore正加速国产化替代。在垂直领域,商汤科技、科大讯飞等独角兽企业通过技术专利在安防、教育等细分市场建立壁垒。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国重庆市智慧医疗装备市场调研分析及投资前景研究预测报告

2025-2030年中国重庆市智慧医疗装备市场调研分析及投资前景研究预测报告

人工智能系列专题之中国AI+智慧医疗产业全景与机会洞察专题研究报告

人工智能系列专题之中国AI+智慧医疗产业全景与机会洞察专题研究报告

智慧城市系列专题之中国智慧医疗企业案例分析与机会洞察专题研究报告

智慧城市系列专题之中国智慧医疗企业案例分析与机会洞察专题研究报告

2026年中国工业母机行业市场前景预测研究报告(简版)

2026年中国工业母机行业市场前景预测研究报告(简版)