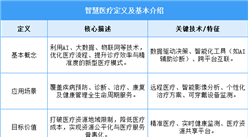

4.智慧医疗竞争格局

国内智慧医疗市场形成三大竞争阵营。一是卫宁健康、创业慧康、东软、万达信息等传统信息化龙头,凭借长期医院渠道、全院系统集成与合规优势牢牢占据B端医院基本盘,但自研AI实力不足,多依靠并购补齐短板。二是阿里健康、腾讯医疗、百度灵医智惠等互联网巨头,手握云服务、通用大模型、C端流量及支付生态,短板在于院内临床场景积淀浅,三甲总包项目竞争力不及传统厂商。三是深睿、推想、精锋医疗等垂直专精企业,聚焦AI影像、手术机器人等高壁垒细分赛道,依托差异化产品抢占细分市场份额。

资料来源:中商产业研究院整理

5.中国智慧医疗重点企业

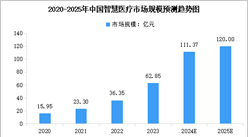

头部以京东健康、平安好医生为代表的流量派靠医药电商与医险协同主导C端;卫宁健康、科大讯飞等IT/AI派深耕医院端与基层辅诊,政策驱动下电子病历、医保控费需求放量;联影医疗、医渡科技则凭高端设备、专科AI、医疗大数据在细分赛道构筑壁垒。

资料来源:中商产业研究院整理

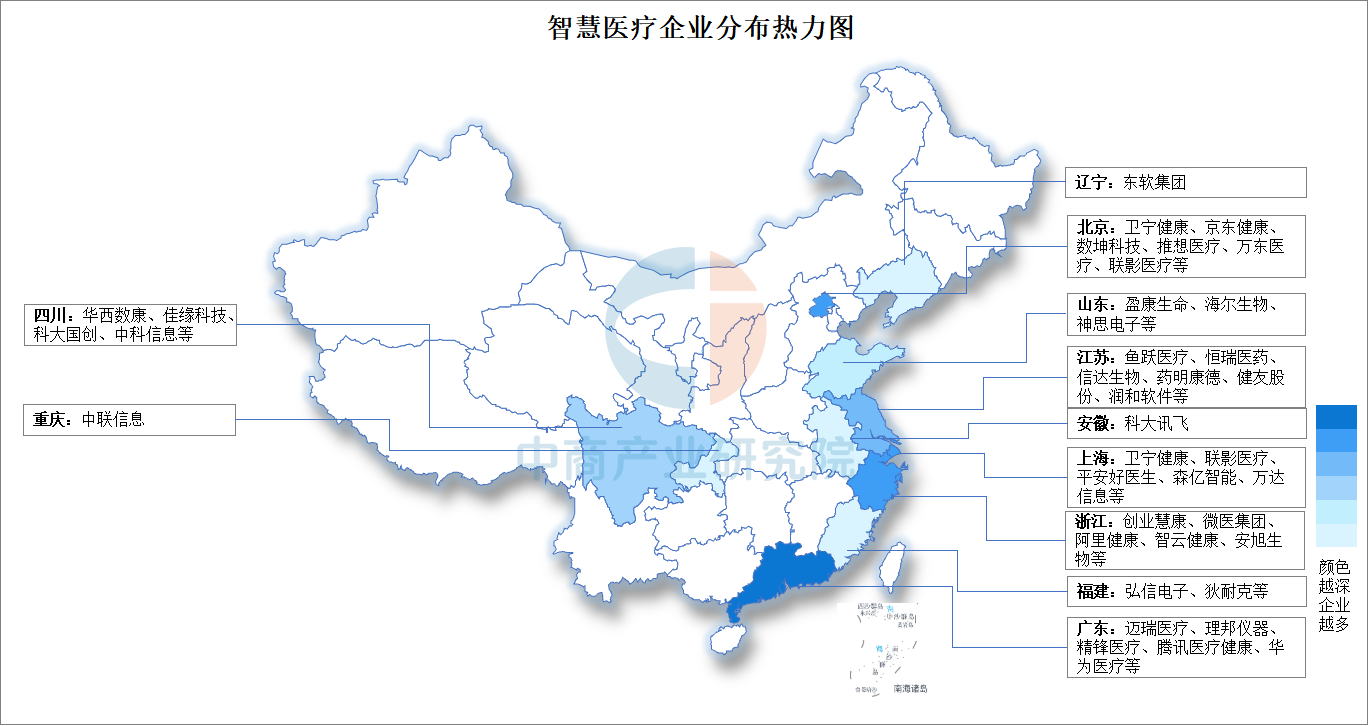

6.智慧医疗企业热力分布图

中国智慧医疗产业已形成以北京、广东、上海、浙江为创新高地的产业集群格局。这些地区凭借雄厚的经济基础、丰富的高校科研资源以及活跃的资本市场,吸引了大量头部企业聚集。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国重庆市智慧医疗装备市场调研分析及投资前景研究预测报告

2025-2030年中国重庆市智慧医疗装备市场调研分析及投资前景研究预测报告

人工智能系列专题之中国AI+智慧医疗产业全景与机会洞察专题研究报告

人工智能系列专题之中国AI+智慧医疗产业全景与机会洞察专题研究报告

智慧城市系列专题之中国智慧医疗企业案例分析与机会洞察专题研究报告

智慧城市系列专题之中国智慧医疗企业案例分析与机会洞察专题研究报告

2026年中国工业母机行业市场前景预测研究报告(简版)

2026年中国工业母机行业市场前景预测研究报告(简版)