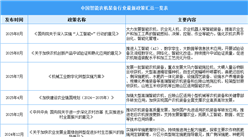

中商情报网讯:中国智能农机产业链已构建起从核心技术研发到终端场景落地的完整闭环,展现出强劲的韧性与创新活力。各类智能耕作、播种、植保、收获装备品类齐全,北斗定位、智能感知、自动控制等先进技术广泛应用于农业生产全流程,本土研发制造实力强劲,配套数字农事服务体系同步跟进,能够适配平原、丘陵、设施农业等多种种植场景,规模化推广应用条件充足,有力以数字化装备赋能现代农业提质增效。

一、产业链

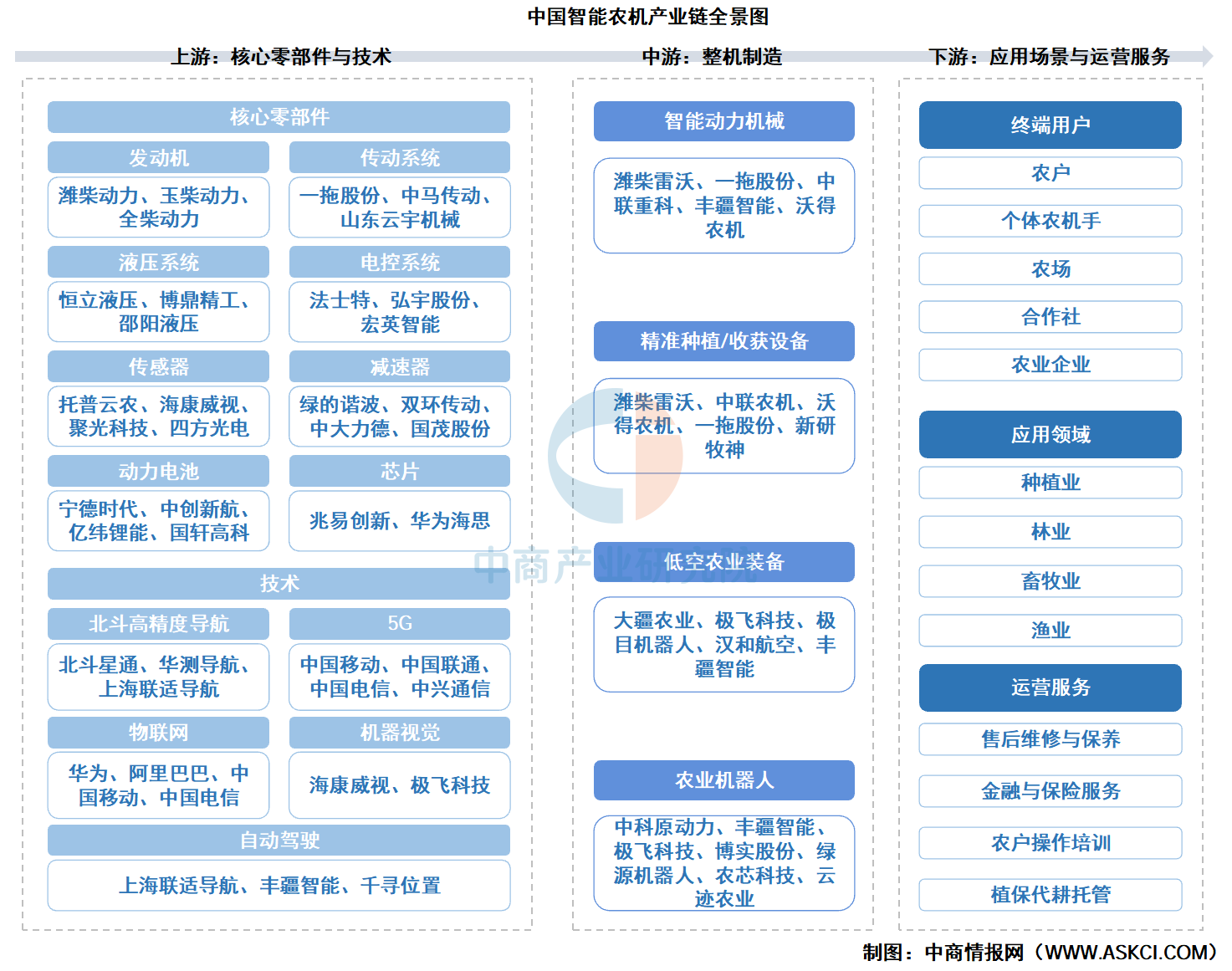

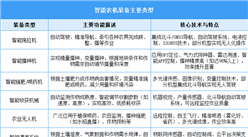

我国智能农机已建成上下游协同、覆盖全农事环节的完备产业链,上游为核心零部件与技术,核心零部件包括发动机、传动系统、液压系统、电控系统、传感器、减速器、动力电池、芯片,技术包括北斗高精度导航、5G、物联网、机器视觉、自动驾驶。中游为整机制造,智能农机产品包括智能动力机械、精准种植/收获设备、低空农业装备、农业机器人。下游为应用场景与运营服务,终端用户为农户、个体农机手、农场、合作社、农业企业,应用领域涉及种植业、林业、畜牧业、渔业,运营服务包括售后维修与保养、金融与保险服务、农户操作培训、植保代耕托管。

资料来源:中商产业研究院整理

二、上游分析

1.传感器

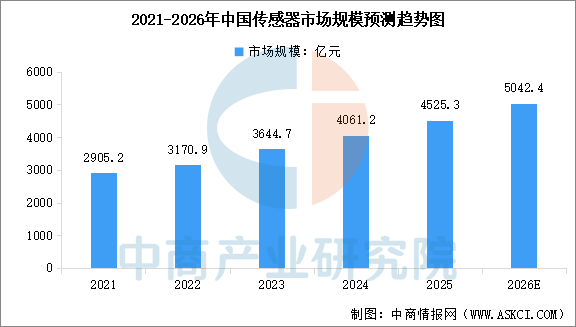

(1)传感器市场规模

传感器负责采集环境数据和人体生理数据,是实现无感监护和精准预警的关键。中商产业研究院发布的《2026-2031年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国传感器市场规模为4061.2亿元,较上年增长11.43%,2025年市场规模约4525.3亿元。中商产业研究院分析师预测,2026年中国传感器市场规模将达到5042.4亿元。

数据来源:中商产业研究院整理

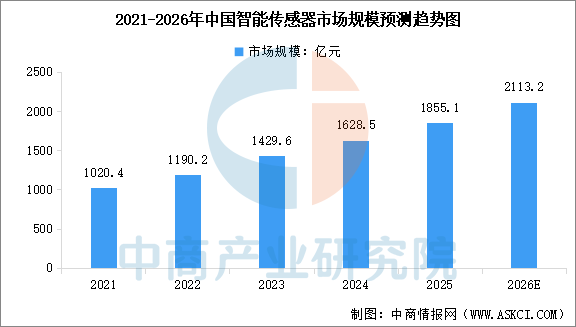

(2)智能传感器市场规模

作为传感器市场中技术含量最高、附加值最大的领域,中国智能传感器市场近年来展现出强劲的增长潜力。中商产业研究院发布的《2026-2031年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国智能传感器市场规模达到1628.5亿元,较上年增长13.91%,2025年市场规模约为1855.1亿元。随着物联网和人工智能的深度融合,中商产业研究院分析师预测,2026年中国智能传感器市场规模将达到2113.2亿元。

数据来源:中商产业研究院整理

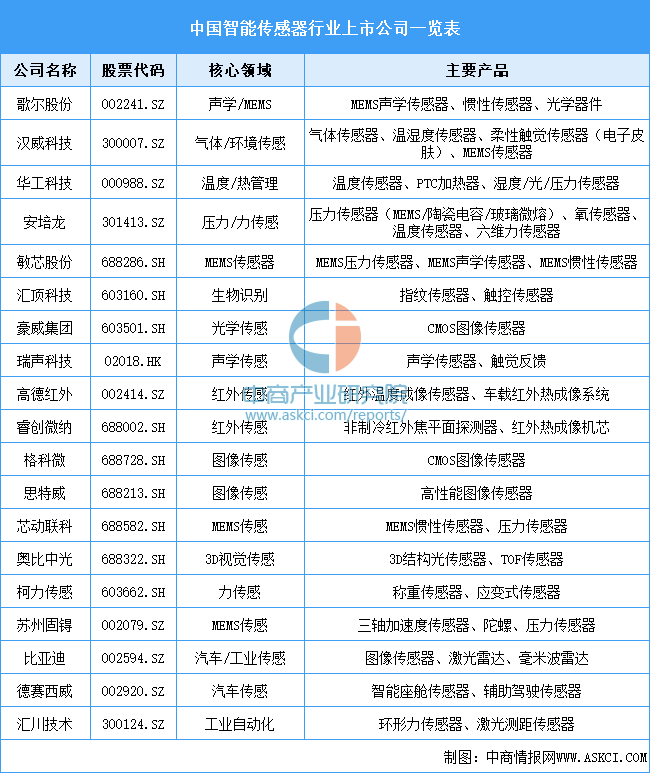

(3)智能传感器重点企业

智能传感器行业竞争格局呈现国际巨头主导高端市场、国产厂商快速崛起的态势,欧美日企业(如意法半导体、博世、高通、索尼、安森美)凭借技术积累垄断车规级、高精度MEMS及高端图像传感器市场,而国内厂商依托成本优势与政策支持,在消费电子、家电、安防等中低端领域实现规模化替代,并逐步向汽车电子、工业控制等高端场景渗透。国内重点上市公司包括歌尔股份、汉威科技、华工科技、安培龙、敏芯股份汇顶科技、豪威集团等。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国智能农机行业市场前景预测及未来发展趋势研究简报

2025-2030年中国智能农机行业市场前景预测及未来发展趋势研究简报

2025-2030年中国智能农机市场调查与行业前景预测专题研究报告

2025-2030年中国智能农机市场调查与行业前景预测专题研究报告

AI农业系列专题之中国智能农机发展应用与案例研究专题研究报告

AI农业系列专题之中国智能农机发展应用与案例研究专题研究报告

2026年5月全国生铁产量数据统计分析

2026年5月全国生铁产量数据统计分析