中商情报网讯:我国智能驾驶已建成上下游完备的完整产业链,依托完善产业配套与政策支撑,国产企业持续推进核心技术自主化,车路协同基础设施同步加速铺设,形成技术研发、量产制造、商业化运营一体协同的产业生态,持续领跑全球智能驾驶规模化落地进程。

一、产业链

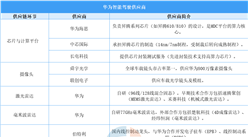

智能驾驶产业链上游覆盖激光雷达、摄像头、毫米波雷达、超声波雷达、高精地图/定位、算法软件、智驾芯片等核心软硬件,中游集聚Tier1(一级供应商)、智能驾驶解决方案商、整车制造商,下游延伸至Robotaxi、无人货运、封闭场景无人车、消费者市场等多元落地场景。

资料来源:中商产业研究院整理

二、上游分析

1.激光雷达

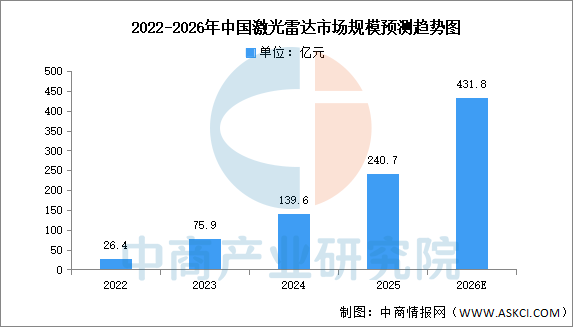

(1)激光雷达市场规模

受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2026-2031年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2024年中国激光雷达市场规模约为139.6亿元,2025年约为240.7亿元。中商产业研究院分析师预测,2026年中国激光雷达市场规模将达431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

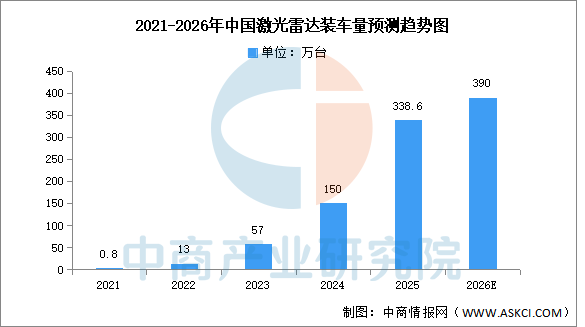

(2)激光雷达装车量

2021至2025年,中国激光雷达装机量经历了从“几乎为零”到“全面普及”的爆发式增长。中商产业研究院发布的《2026-2031年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2025年,全年激光雷达装车量已达338.6万台,同比增长120.1%。中商产业研究院分析师预测,到2026年,中国激光雷达装车量有望接近400万台。

数据来源:盖世汽车、中商产业研究院整理

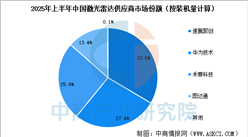

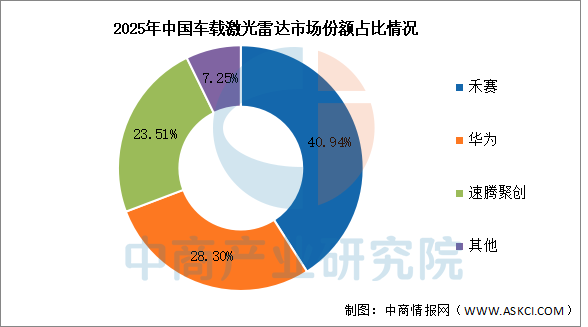

(3)激光雷达竞争格局

2026年,中国激光雷达车载装机市场中,禾赛以40.94%的市场份额排名第一。华为和速腾聚创分别以28.3%和23.51%的市场份额排名第二和第三。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国溅射靶材行业市场前景预测研究报告(简版)

2026年中国溅射靶材行业市场前景预测研究报告(简版)

2026年1-5月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1-5月中国前十家MPV生产企业销量排行榜(附榜单)

2026年中国磷酸铁锂行业市场前景预测研究报告(简版)

2026年中国磷酸铁锂行业市场前景预测研究报告(简版)

2026年1-5月中国前十家SUV生产企业销量排行榜(附榜单)

2026年5月全国鲜、冷藏肉产量数据统计分析

2026年中国GPU行业市场前景预测研究报告(简版)

2026年中国eVTOL产业链图谱及投资布局分析(附产业链全景图)

2026年1-5月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国电池储能系统(BESS)产业链图谱及投资布局分析(附产业链全景图)

【投资内蒙古】2026年内蒙古重点产业投资全景分析(附产业布局、重点园区分布等)

2026年1-5月中国前十家SUV生产企业销量排行榜(附榜单)

2026年5月全国鲜、冷藏肉产量数据统计分析

2026年中国GPU行业市场前景预测研究报告(简版)

2026年中国eVTOL产业链图谱及投资布局分析(附产业链全景图)

2026年1-5月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国电池储能系统(BESS)产业链图谱及投资布局分析(附产业链全景图)

【投资内蒙古】2026年内蒙古重点产业投资全景分析(附产业布局、重点园区分布等)