中商情报网讯:溅射靶材下游应用场景丰富,核心覆盖半导体集成电路、平面显示、光伏电池等领域,多重产业趋势持续打开市场空间。半导体产业扩张、薄膜技术应用深化,叠加电子设备小型化高性能化与5G、AI、IoT、新能源车普及的带动,为靶材市场提供了核心增长动力。

一、溅射靶材定义

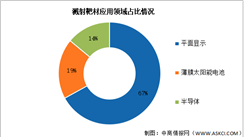

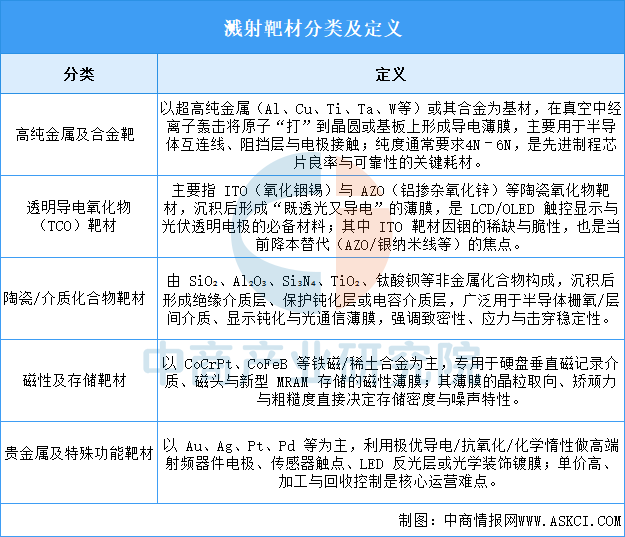

溅射靶材按材质与功能主要分为高纯金属及合金靶材、透明导电氧化物靶材、陶瓷介质化合物靶材、磁性及存储靶材以及贵金属及特殊功能靶材五类。高纯金属靶材用于半导体导电薄膜,TCO靶材用于显示与光伏透明电极,陶瓷介质靶材用于绝缘与保护层,磁性靶材用于存储介质,贵金属靶材用于高端电极与光学镀膜。各类靶材的核心区别在于化学成分、纯度要求及应用场景,共同构成薄膜沉积工艺的关键材料基础。

资料来源:中商产业研究院整理

二、溅射靶材行业发展政策

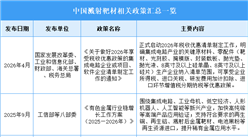

近年来,中国溅射靶材行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励溅射靶材行业发展与创新,《有色金属行业稳增长工作方案(2025—2026年)》《黄金产业高质量发展实施方案(2025—2027年)》《标准提升引领原材料工业优化升级行动方案(2025—2027年)》等产业政策为溅射靶材行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、溅射靶材行业发展现状

1.全球市场规模

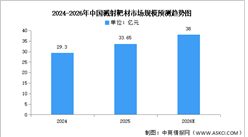

受到半导体先进制程、存储与显示面板对超纯金属/TCO靶材的持续升级需求的驱动,全球溅射靶材市场规模保持增长。中商产业研究院发布的《2026-2031年中国溅射靶材行业前景与市场趋势洞察专题研究报告》显示,2025年,全球溅射靶材市场规模为63.1亿美元。中商产业研究院分析师预测,全球溅射靶材市场规模将从2026年的65.9亿美元增长到2030年的78.9亿美元,在预测期内的复合年增长率将达到4.57%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-5月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1-5月中国前十家MPV生产企业销量排行榜(附榜单)

2026年中国磷酸铁锂行业市场前景预测研究报告(简版)

2026年中国磷酸铁锂行业市场前景预测研究报告(简版)

2026年1-5月中国前十家SUV生产企业销量排行榜(附榜单)

2026年1-5月中国前十家SUV生产企业销量排行榜(附榜单)

2026年5月全国鲜、冷藏肉产量数据统计分析

2026年中国GPU行业市场前景预测研究报告(简版)

2026年中国eVTOL产业链图谱及投资布局分析(附产业链全景图)

2026年1-5月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国电池储能系统(BESS)产业链图谱及投资布局分析(附产业链全景图)

【投资内蒙古】2026年内蒙古重点产业投资全景分析(附产业布局、重点园区分布等)

2026年中国电化学储能产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国鲜、冷藏肉产量数据统计分析

2026年中国GPU行业市场前景预测研究报告(简版)

2026年中国eVTOL产业链图谱及投资布局分析(附产业链全景图)

2026年1-5月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国电池储能系统(BESS)产业链图谱及投资布局分析(附产业链全景图)

【投资内蒙古】2026年内蒙古重点产业投资全景分析(附产业布局、重点园区分布等)

2026年中国电化学储能产业链图谱及投资布局分析(附产业链全景图)