中商情报网讯:溅射靶材下游应用场景丰富,多重产业趋势持续打开市场空间。靶材下游终端应用广泛,核心覆盖半导体集成电路、平面显示、光伏电池等领域。半导体产业扩张、薄膜技术应用深化,以及电子设备小型化高性能化与5G、AI、IoT、新能源车的普及,为靶材市场提供核心增长动力。

市场现状

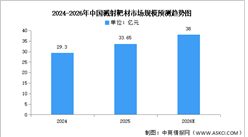

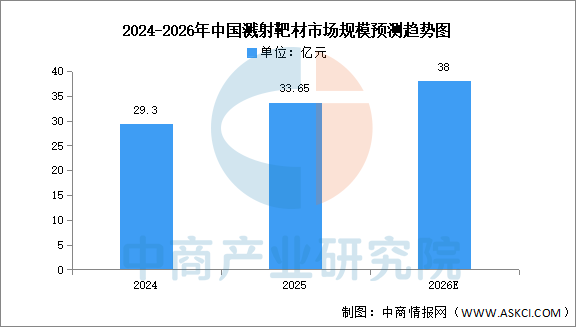

1.市场规模

中商产业研究院发布的《2026-2031年中国溅射靶材行业前景与市场趋势洞察专题研究报告》显示,2025年中国溅射靶材市场规模约为33.65亿元。中商产业研究院分析师预测,2026年中国溅射靶材市场规模将增至38亿元。

数据来源:SEMI、中商产业研究院整理

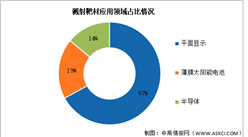

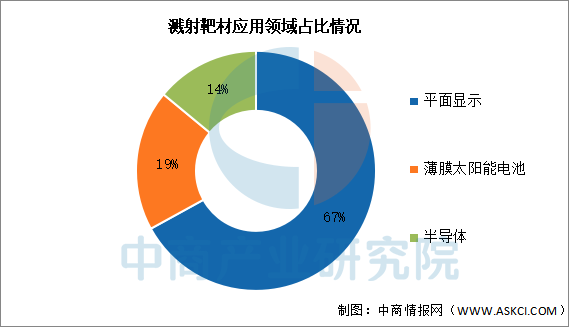

2.应用领域占比情况

溅射靶材主要应用于平面显示领域,占比超过市场一半。而太阳能用靶材和半导体用靶材市场规模仍处于增长状态,在三大细分应用市场中占比分别达到19%和14%。

数据来源:中商产业研究院整理

发展前景

1.核心工艺突破夯实自主根基

溅射靶材作为半导体、平板显示、光伏等领域的核心镀膜材料,长期在高端领域面临海外垄断。行业正持续攻关高纯金属提纯、晶粒均一化调控、背板绑定与精密机加工等核心工艺,并针对不同下游场景研发差异化成分体系与微观结构方案。这类底层技术的突破,帮助行业逐步摆脱对进口高端靶材的依赖,构建从原料到成品的自主可控能力,为下游关键制造环节提供稳定的材料支撑,筑牢产业安全底座。

2.下游高端需求牵引产品迭代

随着半导体先进制程推进、高世代OLED面板产能爬坡、高效光伏电池技术迭代以及先进封装、磁存储等新兴领域发展,下游对靶材的纯度、致密度、批次一致性与工艺适配性提出更严苛要求,也催生了多类新型靶材的应用需求。这种分层分类的下游需求牵引,帮助行业明确技术研发与产品升级的方向,避免低水平重复投入,并通过下游产线的实测反馈快速打磨产品可靠性,加速高端产品的认证与放量。

3.全产业链协同优化供应效能

行业正与上游高纯金属供应商、下游薄膜沉积设备商及晶圆厂、面板厂构建深度协同机制,从原料纯度管控、靶材结构设计与沉积工艺窗口适配、残料回收等环节打通全链路协作。这种跨环节的协同优化,帮助靶材企业降低研发试错成本,缩短产品从实验室到量产线的认证周期,同时也能更灵活地响应下游客户的定制化需求,提升整体供应链的韧性与响应效率。

更多资料请参考中商产业研究院发布的《2026-2031年中国溅射靶材深度分析及发展前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-5月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1-5月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1-5月中国前十家SUV生产企业销量排行榜(附榜单)

2026年1-5月中国前十家SUV生产企业销量排行榜(附榜单)

2026年5月全国鲜、冷藏肉产量数据统计分析

2026年5月全国鲜、冷藏肉产量数据统计分析

2026年中国GPU行业市场前景预测研究报告(简版)

2026年中国eVTOL产业链图谱及投资布局分析(附产业链全景图)

2026年1-5月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国电池储能系统(BESS)产业链图谱及投资布局分析(附产业链全景图)

【投资内蒙古】2026年内蒙古重点产业投资全景分析(附产业布局、重点园区分布等)

2026年中国电化学储能产业链图谱及投资布局分析(附产业链全景图)

2026年中国智慧零售行业市场前景预测研究报告(简版)

2026年中国GPU行业市场前景预测研究报告(简版)

2026年中国eVTOL产业链图谱及投资布局分析(附产业链全景图)

2026年1-5月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国电池储能系统(BESS)产业链图谱及投资布局分析(附产业链全景图)

【投资内蒙古】2026年内蒙古重点产业投资全景分析(附产业布局、重点园区分布等)

2026年中国电化学储能产业链图谱及投资布局分析(附产业链全景图)

2026年中国智慧零售行业市场前景预测研究报告(简版)