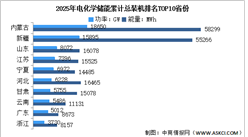

中商情报网讯:受全球新能源转型加速与AIDC需求爆发双重驱动,国内电化学储能产业呈现供需两旺态势,项目招标与交付节奏明显加快,多家企业正筹备新一轮扩产。政策端持续加码新型储能建设,技术迭代推动系统成本下行,工商业与源网侧应用场景同步放量,产业链各环节协同效应增强,行业正加速迈向规模化、高质量发展新阶段。

一、产业链

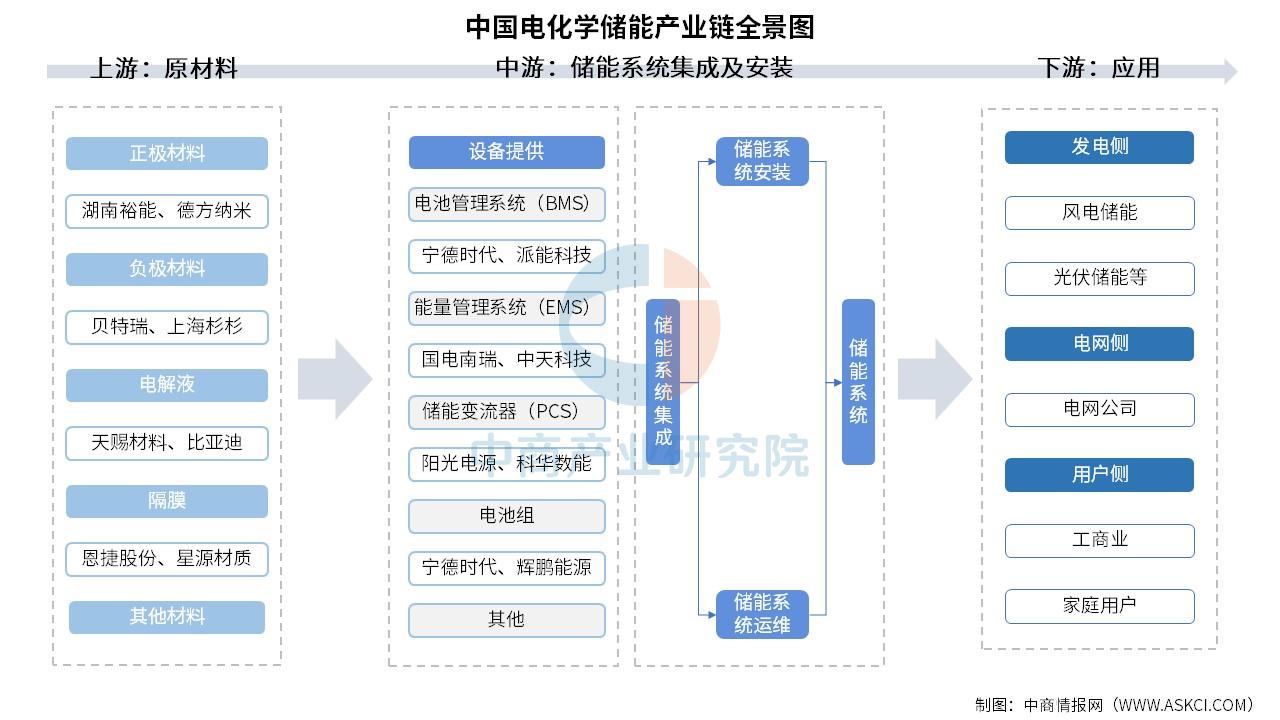

电化学储能产业链上游为原材料,包括正极材料、负极材料、电解液、隔膜等;中游为核心设备制造和储能系统的集成与安装,核心设备包括电池组、电池管理系统(BMS)、储能变流器(PCS)、能量管理系统(EMS)四大部分;下游应用于发电侧、电网侧和用户侧。

资料来源:中商产业研究院整理

二、上游分析

1.正极材料

(1)出货量

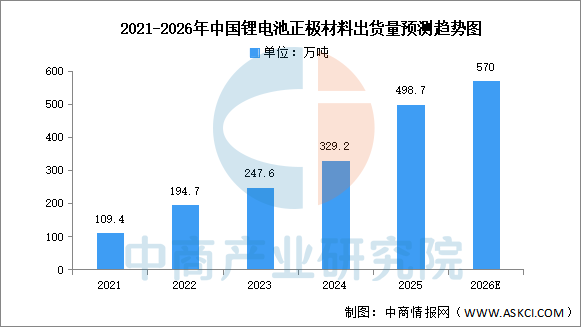

正极材料是决定电池性能的关键因素,储能电池正极材料主要包括磷酸铁锂、三元材料、锰酸锂和钴酸锂等。中商产业研究院发布的《2026-2031年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2025年中国正极材料总体出货量达到498.7万吨,同比增长51.5%,其中磷酸铁锂正极材料出货量占比提升至79.1%。中商产业研究院分析师预测,2026年中国正极材料出货量将达570万吨。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

2025年,从企业出货量来看,磷酸铁锂正极材料企业湖南裕能以超过100万吨的出货量遥遥领先,已经连续多年排名行业第一,万润能源取代德方纳米排名行业第二,四川协鑫和安达科技取代金堂时代和融通高科进入前十。

三元材料企业出货量前十的企业包括南通瑞翔、天津巴莫、容百科技、广东邦普、五矿新能、当升科技、厦钨新能、贝特瑞、陕西红马和宜宾锂宝。其中南通瑞翔依靠中镍高电压产品以接近20万吨的出货量排名行业第一,天津巴莫依靠高镍产品出货量的拉动其出货量排名提升至行业第二,容百科技出货量则同比下滑接近20%导致其排名下滑至行业第三,成为2025年度同比下滑幅度最大的三元正极材料企业。

数据来源:EVTank、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国电化学储能产业深度研究及发展前景投资预测分析报告

2025-2030年中国电化学储能产业深度研究及发展前景投资预测分析报告

2025-2030年中国电化学储能产业深度研究及发展前景投资预测分析报告

2025-2030年中国电化学储能产业深度研究及发展前景投资预测分析报告

2025-2030年中国电化学储能行业深度分析及发展趋势研究预测报告

2025-2030年中国电化学储能行业深度分析及发展趋势研究预测报告

2026年中国锂电回收综合利用行业市场前景预测研究报告(简版)

2026年中国锂电回收综合利用行业市场前景预测研究报告(简版)