中商情报网讯:受全球新能源转型加速与AIDC需求爆发双重驱动,国内电化学储能产业呈现供需两旺态势,项目招标与交付节奏明显加快,多家企业正筹备新一轮扩产。政策端持续加码新型储能建设,技术迭代推动系统成本下行,工商业与源网侧应用场景同步放量,产业链各环节协同效应增强,行业正加速迈向规模化、高质量发展新阶段。

装机情况

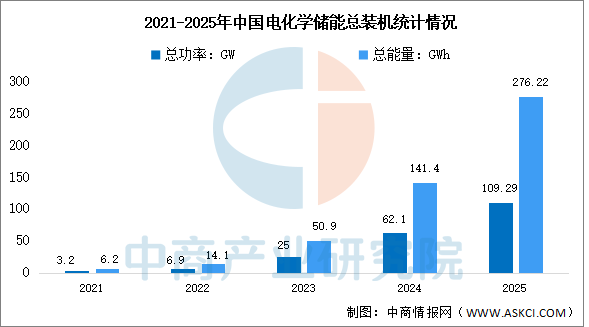

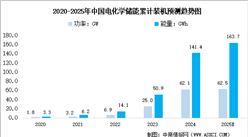

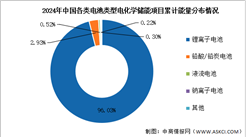

中商产业研究院发布的《2026-2031年中国电化学储能行业深度分析及发展趋势研究预测报告》数据显示,截至2025年底,累计投运电站1998座、总装机109.29GW/276.22GWh,较“十三五”末增长超40倍,相当于全国电源总装机的 2.81%,相当于新能源总装机的5.73%。

数据来源:中国电力企业联合会、中商产业研究院整理

区域分布情况

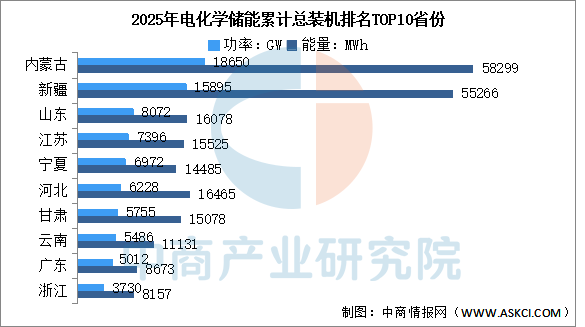

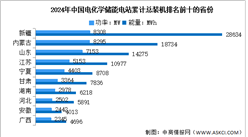

截至2025年底,20个省份累计投运总装机均超1GW,其中内蒙古、新疆总装机达15GW以上,山东、江苏、宁夏、河北、甘肃、云南、广东7个省份总装机已超5GW。

数据来源:中国电力企业联合会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国电化学储能产业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国电化学储能产业深度研究及发展前景投资预测分析报告

2025-2030年中国电化学储能产业深度研究及发展前景投资预测分析报告

2025-2030年中国电化学储能产业深度研究及发展前景投资预测分析报告

2025-2030年中国电化学储能产业深度研究及发展前景投资预测分析报告

2025-2030年中国电化学储能行业深度分析及发展趋势研究预测报告

2025-2030年中国电化学储能行业深度分析及发展趋势研究预测报告

2026年5月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年5月中国皮卡厂商销量排行榜TOP10(附榜单)