中商情报网讯:国内GPU产业在政策与需求驱动下加速突破,已在AI训练与推理场景实现规模化商用,性能逼近国际主流,生态持续完善。但高端制程、软件栈成熟度及生态壁垒仍是主要瓶颈,整体呈“追赶中分化、应用中迭代”态势。

一、GPU定义

GPU作为硬件领域一个重要的分支,在科学计算、人工智能、游戏开发等领域应用广泛。商用GPU主要包括NVIDIA Geforce系列、AMD Radeon系列和 NVIDIA Tesla系列等,它们在图像处理等应用领域提供了高逼真的渲染效果,在科学计算等研究领域提供了强大的计算能力。根据应用端,可将GPU分为移动端和桌面端,其中桌面端又分为服务器GPU和PC端GPU。具体如图所示:

资料来源:中商产业研究院整理

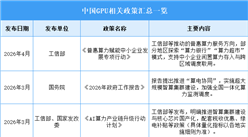

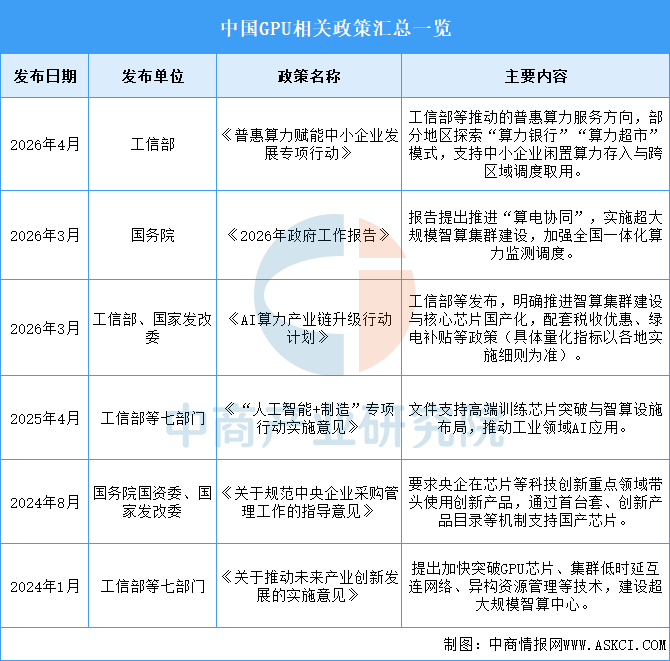

二、GPU行业发展政策

近年来,中国GPU行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励GPU行业发展与创新,《普惠算力赋能中小企业发展专项行动》《AI算力产业链升级行动计划》《“人工智能+制造”专项行动实施意见》等产业政策为GPU行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

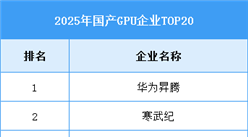

三、GPU行业发展现状

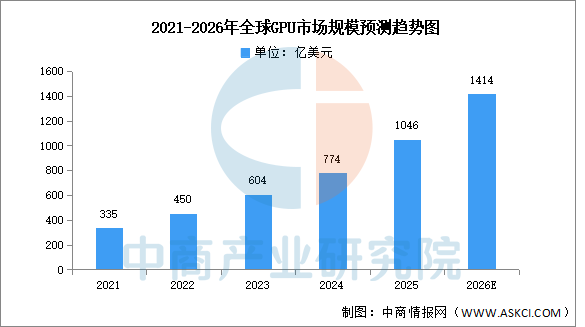

1.全球市场规模

中商产业研究院发布的《2026-2031年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2024年全球GPU市场规模为774亿美元,2025年约达1046亿美元。中商产业研究院分析师预测,随着智算中心资本投入持续增加,GPU在计算领域的应用已超越图形渲染,成为市场增长核心驱动力,2026年全球GPU市场规模有望超过1400亿美元。

数据来源:Verified Market Research、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-5月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1-5月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国电池储能系统(BESS)产业链图谱及投资布局分析(附产业链全景图)

2026年中国电池储能系统(BESS)产业链图谱及投资布局分析(附产业链全景图)

【投资内蒙古】2026年内蒙古重点产业投资全景分析(附产业布局、重点园区分布等)

【投资内蒙古】2026年内蒙古重点产业投资全景分析(附产业布局、重点园区分布等)

2026年中国电化学储能产业链图谱及投资布局分析(附产业链全景图)

2026年中国智慧零售行业市场前景预测研究报告(简版)

2026年中国锂电池智能装备产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国铁矿石产量数据统计分析

2026年4月全国汽车产量数据统计分析

2026年中国锂电回收综合利用行业市场前景预测研究报告(简版)

2026年4月全国太阳能电池(光伏电池)产量数据统计分析

2026年中国电化学储能产业链图谱及投资布局分析(附产业链全景图)

2026年中国智慧零售行业市场前景预测研究报告(简版)

2026年中国锂电池智能装备产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国铁矿石产量数据统计分析

2026年4月全国汽车产量数据统计分析

2026年中国锂电回收综合利用行业市场前景预测研究报告(简版)

2026年4月全国太阳能电池(光伏电池)产量数据统计分析