中商情报网讯:我国医疗器械产业链体系完备、配套能力突出。凭借雄厚的精密制造基础与日益增强的自主创新能力,国产手术机器人等领域的核心技术取得突破,产业正加速向价值链高端攀升。依托长三角、珠三角等区域产业集群的规模化效应和完备的配套体系,加上政策与市场的双重驱动,中国医疗器械产业正迈向高质量发展新阶段。

一、产业链

中国医疗器械产业链上游为材料与核心部件,原材料包括金属材料、高分子材料、生物材料,核心部件包括PCB、传感器、芯片、探测器、超导磁体、手术机器人关节臂,生物原料包括诊断酶、抗原抗体、血清、引物/探针,软件系统包括影像AI、医院LIS/HIS检验系统、物联网;中游为医疗器械研发制造,医疗器械产品主要包括高值耗材、低值耗材、医疗设备、体外诊断;下游为流通与应用,应用领域主要包括医疗机构、养老机构、第三方医学检验/体检中心、和家庭用户。

资料来源:中商产业研究院整理

二、上游分析

1.PLA

(1)PLA产能

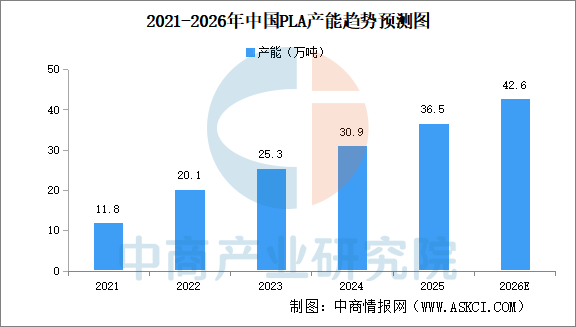

PLA(聚乳酸)由玉米、秸秆等生物质为原料,经过微生物发酵制成乳酸。受“禁塑令”升级影响,多地明确禁止不可降解塑料袋、一次性餐具的使用,并扩大禁塑场景至快递包装、农膜等领域,聚乳酸(PLA)在包装、餐饮具等领域需求激增。中商产业研究院发布的《2026-2031年中国聚乳酸(PLA)行业市场前景及投资策略研究报告》显示,2025年中国PLA产能约为36.5万吨。由于市场普遍看好PLA发展,中商产业研究院分析师预测,2026年中国PLA产量将达42.6万吨。

数据来源:中商产业研究院整理

(2)PLA重点企业

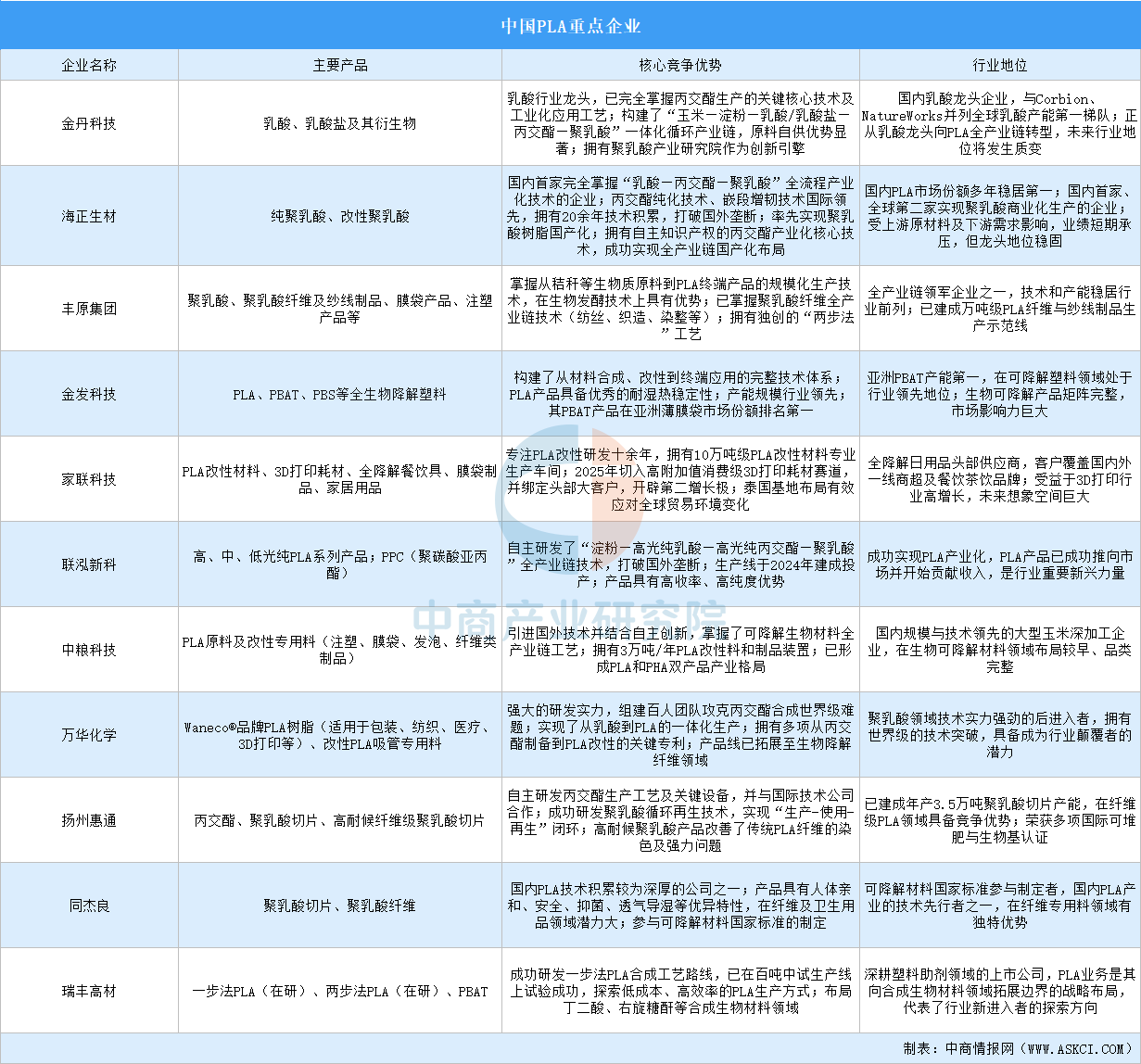

中国聚乳酸(PLA)行业经过多年发展,已形成以海正生材、金丹科技为代表的龙头企业梯队。金丹科技占据乳酸原料供给核心位置;海正生材在纯PLA合成领域保持国内龙头地位;金发科技、家联科技则在改性料和制品端拥有强大市场话语权。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031中国热灌注化疗机市场现状研究分析与发展前景预测报告

2026-2031中国热灌注化疗机市场现状研究分析与发展前景预测报告

2026-2031全球与中国热灌注化疗机市场现状及未来发展趋势

2026-2031全球与中国热灌注化疗机市场现状及未来发展趋势

2026-2031中国全自动匀胶显影机市场现状研究分析与发展前景预测报告

2026-2031中国全自动匀胶显影机市场现状研究分析与发展前景预测报告

2026年1-5月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1-5月中国前十家MPV生产企业销量排行榜(附榜单)