中商情报网讯:中国柔性触觉传感器产业链已形成从材料研发到终端应用的完整体系。随着国产替代加速与AI触觉算法突破,产业链协同创新能力持续增强,正推动中国在全球柔性传感赛道中从“跟跑”向“并跑”跨越。

一、产业链

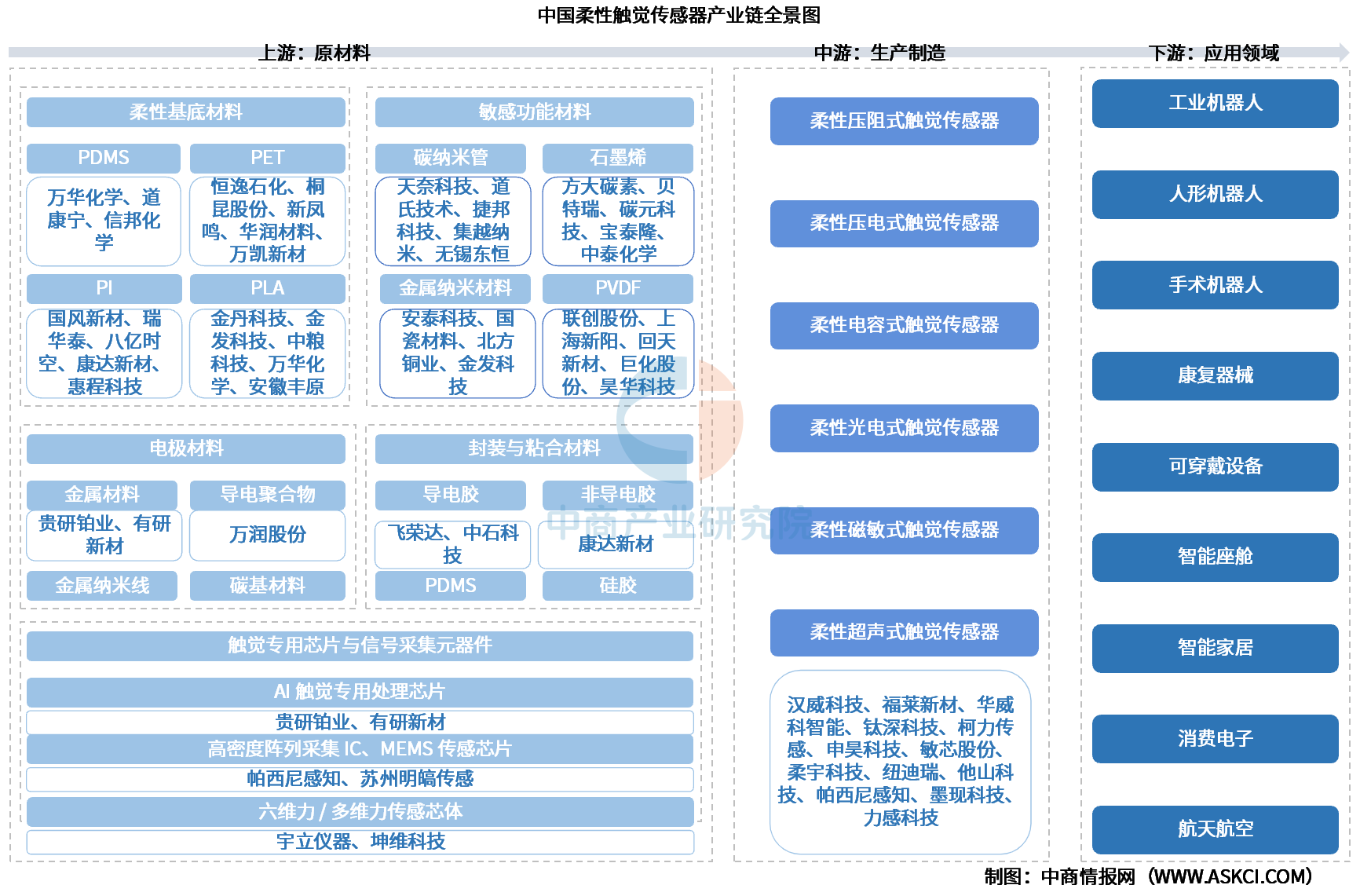

中国柔性触觉传感器产业链完善,上游原材料主要为柔性基底材料、敏感功能材料、电极材料、封装与粘合材料、触觉专用芯片与信号采集元器件。其中,柔性基底材料包括PDMS、PET、PI、PLA;敏感功能材料包括碳纳米管、石墨烯、金属纳米材料、PVDF;电极材料包括金属材料、导电聚合物、金属纳米线、碳基材料;封装与粘合材料包括PDMS、硅胶、导电胶、非导电胶;触觉专用芯片与信号采集元器件包括AI触觉专用处理芯片、高密度阵列采集IC、MEMS传感芯片、六维力/多维力传感芯体。中游为生产制造,柔性触觉传感器产品主要包括柔性压阻式触觉传感器、柔性压电式触觉传感器、柔性电容式触觉传感器、柔性光电式触觉传感器、柔性磁敏式触觉传感器、柔性超声式触觉传感器。下游为柔性触觉传感器应用领域,主要为工业机器人、人形机器人、可穿戴设备、智能座舱、手术机器人、航空航天等。

资料来源:中商产业研究院整理

二、上游分析

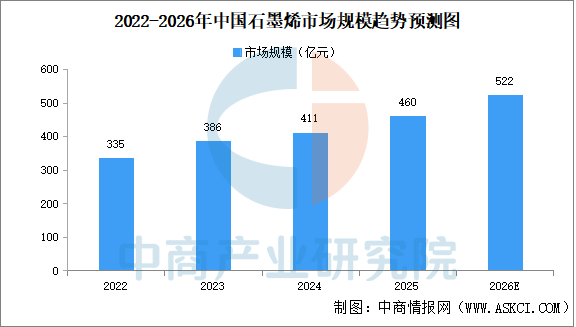

1.石墨烯

(1)石墨烯市场规模

作为一种新型功能材料,石墨烯在量子计算、集成电路、通信等多个领域均有较为广泛的应用,已成为全球增长最快的新材料之一。中商产业研究院发布的《2025-2030年中国石墨烯行业调研分析及市场预测报告》显示,2025年中国石墨烯市场规模达到460亿元。中商产业研究院分析师预测,2026年中国石墨烯市场规模将达到522亿元。

数据来源:中商产业研究院整理

(2)石墨烯重点企业

中国石墨烯产业已完成从实验室到规模量产的跨越,形成完整链条。方大炭素、贝特瑞、第六元素占据资源与粉体端头部,富烯、二维碳素、柔碳领跑薄膜与散热高端替代,烯旺打开民用医疗场景。整体呈现"粉体率先放量、薄膜攻坚高端、应用向新能源/折叠屏/AI散热收敛"的格局,国产化替代进入深水区。

资料来源:中商产业研究院整理

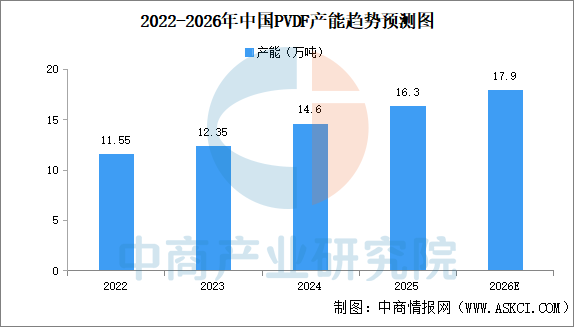

2.PVDF

(1)PVDF产能

中国已成为全球PVDF产能最集中的区域。近年来,中国PVDF产能逐步释放,供给扩张迅速。中商产业研究院发布的《2026-2031年中国PVDF涂覆隔膜行业市场前景预测与发展趋势研究报告》显示,2025年产能达16.3万吨。中商产业研究院分析师预测,2026年产能将达17.9万吨。

数据来源:中商产业研究院整理

(2)中国主要PVDF生产企业产能排名

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

人形机器人系列专题之中国触觉传感器产业链全景与机会洞察专题研究报告

人形机器人系列专题之中国触觉传感器产业链全景与机会洞察专题研究报告

2024-2030年中国柔性触觉传感器市场调查与行业前景预测专题研究报告

2024-2030年中国柔性触觉传感器市场调查与行业前景预测专题研究报告

2022-2027中国触觉传感器市场现状及未来发展趋势

2022-2027中国触觉传感器市场现状及未来发展趋势

2026年5月全国发动机产量数据统计分析

2026年5月全国发动机产量数据统计分析