中商情报网讯:全球算力芯片市场正经历“AI需求爆发与地缘政治博弈”的双重驱动,英伟达GB300/Rubin平台量产在即带动产业链提前备货,国产昇腾、海光等芯片加速替代。

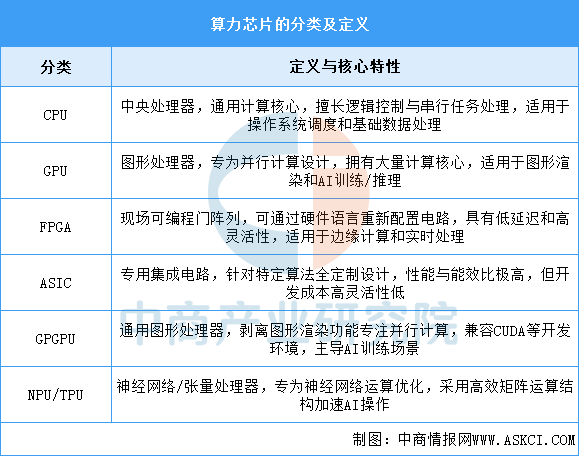

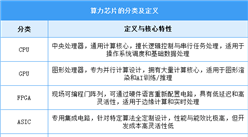

一、算力芯片定义

算力芯片正经历从通用计算向专用化加速的转型,CPU作为基础算力载体仍不可替代,而GPU/GPGPU凭借并行能力主导AI训练,NPU/TPU等定制芯片则在推理场景实现能效突破;FPGA因可重构特性成为边缘计算核心,ASIC通过算法固化满足规模化需求。国产芯片(如昇腾NPU)在特定领域逐步突破,但GPU等高端市场仍由国际巨头主导,未来竞争焦点集中于架构创新与场景适配能力。

资料来源:中商产业研究院整理

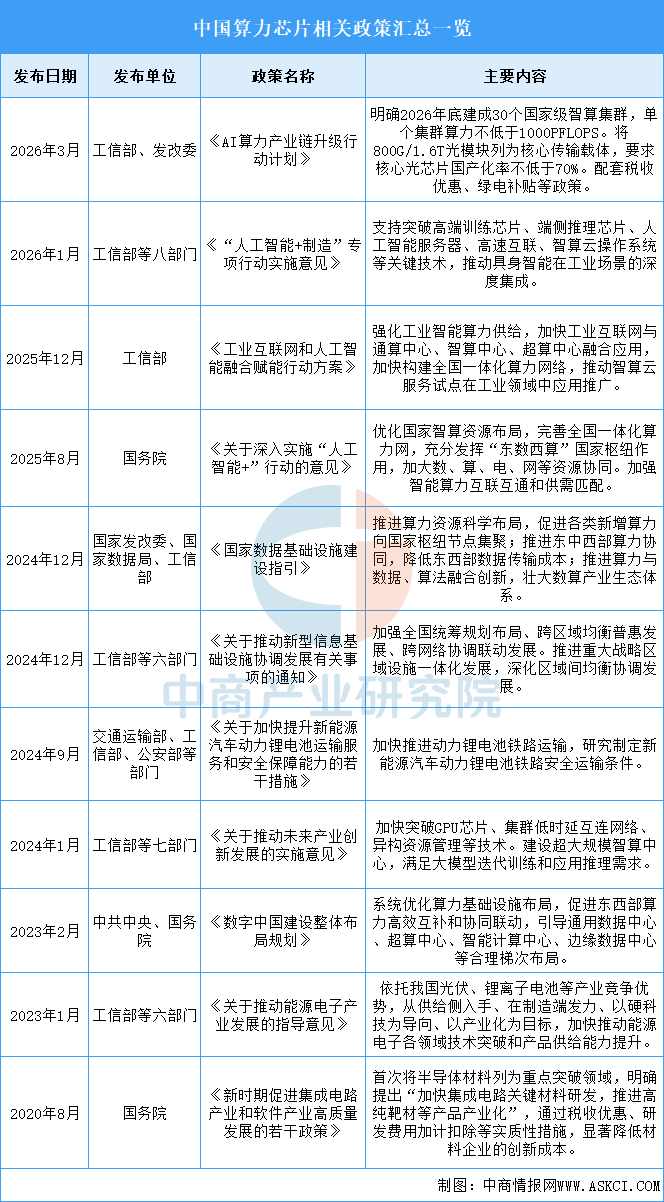

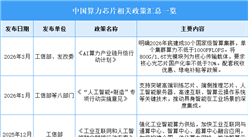

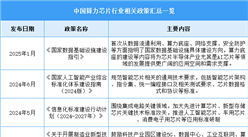

二、算力芯片行业发展政策

近年来,国家陆续出台了多项政策,鼓励算力芯片行业的发展与创新。《AI算力产业链升级行动计划》《“人工智能+制造”专项行动实施意见》《工业互联网和人工智能融合赋能行动方案》等产业政策为算力芯片行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、算力芯片行业发展现状

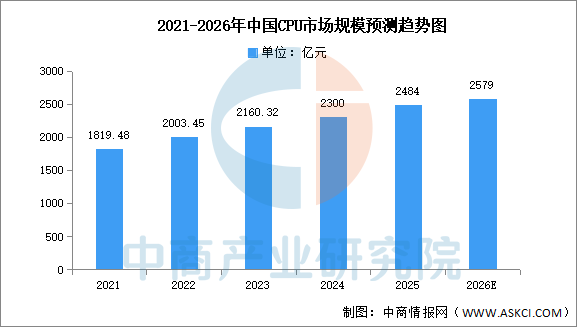

1.CPU

CPU的主要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。中商产业研究院发布的《2026-2031年中国CPU市场前景预测深度研究报告》显示,2024年中国CPU行业市场规模约为2300亿元,2025年将达2484亿元。中商产业研究院分析师预测,2026年市场规模有望接近2600亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国AI算力芯片市场深度分析及发展前景研究预测报告

2026-2031年中国AI算力芯片市场深度分析及发展前景研究预测报告

2024-2030年中国算力芯片行业市场调研及前景预测专题研究报告

2024-2030年中国算力芯片行业市场调研及前景预测专题研究报告

2024-2029全球与中国自动驾驶高算力芯片市场现状及未来发展趋势

2024-2029全球与中国自动驾驶高算力芯片市场现状及未来发展趋势

2026年中国光伏电池行业市场前景预测研究报告(简版)

2026年中国光伏电池行业市场前景预测研究报告(简版)