中商情报网讯:2025年12月,国内棉价上涨,国际棉价继续下跌。国内市场:新棉供给充裕,销售进度快于往年,春节等消费旺季促销政策持续发力,对棉花价格形成支撑,预计短期国内棉价维持涨势。国际市场:棉花供应总体宽松,全球经济增速小幅放缓,棉花消费总体低迷,国际棉价仍存下行压力。

(一)国内棉价环比上涨。

下游需求保持刚性,支撑棉花季节性消费,带动国内棉价上涨。12月份,国内3128B级棉花月均价每吨15094元,环比涨1.8%,同比涨0.9%。郑棉期货主力合约(CF605)月结算价每吨14495元,环比涨6.6%,同比涨7.3%。

(二)国际棉价继续下跌。

12月份,全球棉花产需维持宽松格局,美棉签约出口持续低于近年平均水平,国际棉价继续下跌。12月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅74.00美分,环比跌1.6%,同比跌7.5%。

(三)内外棉价差扩大。

CotlookA指数(相当于国内3128B级棉花)折合人民币每吨11562元,比中国棉花价格指数(CCIndex)3128B级每吨低3532元,价差比上月扩大472元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅73.57美分,1%关税下折到岸税后价每吨12854元,比国内价格低2240元,价差比上月扩大387元;滑准税下折到岸税后价每吨13885元,比国内价格低1209元,价差比上月扩大342元。

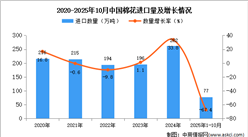

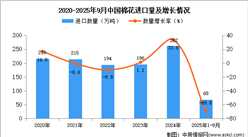

据海关统计,11月份我国进口棉花11.90万吨,环比增33.3%,同比增9.3%。1—11月我国累计进口棉花89.35万吨,同比减64.0%。11月份我国纺织品服装出口238.69亿美元,环比增7.2%,同比减5.2%。1—11月我国纺织品服装出口额累计2678.53亿美元,同比减2.1%。

(五)纺纱量同比减少,纱线价格环比上涨。

据国家统计局数据,11月份我国纺纱量203.9万吨,同比跌2.3%。1—11月累计,我国纱产量2039.7万吨,同比增1.8%。棉花价格上行带动棉纱价格同步上涨。12月主要代表品种32支纯棉普梳纱线均价每吨20690元,环比涨1.5%,同比跌2.4%。

(六)全球棉花产量、消费量和贸易量调减。

美国农业部(USDA)12月预测,2025/26年度,全球棉花产量2608.1万吨,比上月调减6.4万吨,比上年度增0.4%;消费量2582.3万吨,比上月减6.0万吨,比上年度减0.3%;贸易量952.2万吨,比上月减5.9万吨,比上年度增1.6%;期末库存1654.1万吨,比上月增0.9万吨,比上年度增1.8%;全球库存消费比为64.06%,较上年度增1.32个百分点。

(七)预计国内棉价维持涨势,国际棉价存下行压力。

国内市场:新棉加工接近尾声,销售进度快于往年,丰产压力逐步消化。据中国棉花网统计,截至12月25日,全国棉花加工率90.9%,同比提高1.1个百分点,销售率50.7%,同比提高25.1个百分点。春节等消费旺季促销政策持续发力,对棉花价格形成支撑,预计短期国内棉价维持涨势。国际市场:棉花供应总体宽松,全球棉花期末库存达近5年最高,全球经济增速小幅放缓,棉花消费总体低迷,国际棉价仍存下行压力。

更多资料请参考中商产业研究院发布的《2025-2030年中国棉花市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国工业软件产业链图谱及投资布局分析(附产业链全景图)

2026年中国工业软件产业链图谱及投资布局分析(附产业链全景图)

2026年中国云计算行业市场前景预测研究报告(简版)

2026年中国云计算行业市场前景预测研究报告(简版)

2026年中国新型储能产业链图谱及投资布局分析(附产业链全景图)

2026年中国新型储能产业链图谱及投资布局分析(附产业链全景图)

2026年中国数据中心行业市场前景预测研究报告(简版)

2026年中国工程机械产业链图谱及投资布局分析(附产业链全景图)

2026年中国低空经济行业市场前景预测研究报告(简版)

2026年中国固态电池产业链图谱及投资布局分析(附产业链全景图)

2025年中国A股上市企业市值排行榜TOP100(附榜单)

2026年超长期国债“两新”政策解读:支持范围、补贴标准与申报要点

2026年中国工业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年中国数据中心行业市场前景预测研究报告(简版)

2026年中国工程机械产业链图谱及投资布局分析(附产业链全景图)

2026年中国低空经济行业市场前景预测研究报告(简版)

2026年中国固态电池产业链图谱及投资布局分析(附产业链全景图)

2025年中国A股上市企业市值排行榜TOP100(附榜单)

2026年超长期国债“两新”政策解读:支持范围、补贴标准与申报要点

2026年中国工业机器人产业链图谱及投资布局分析(附产业链全景图)