中商情报网讯:工业机器人作为智能制造的核心装备,正深度融入全球产业升级与数字化转型的浪潮。从汽车制造到新能源,从精密电子到仓储物流,其应用场景不断拓展,成为衡量国家制造业先进水平的关键标志。

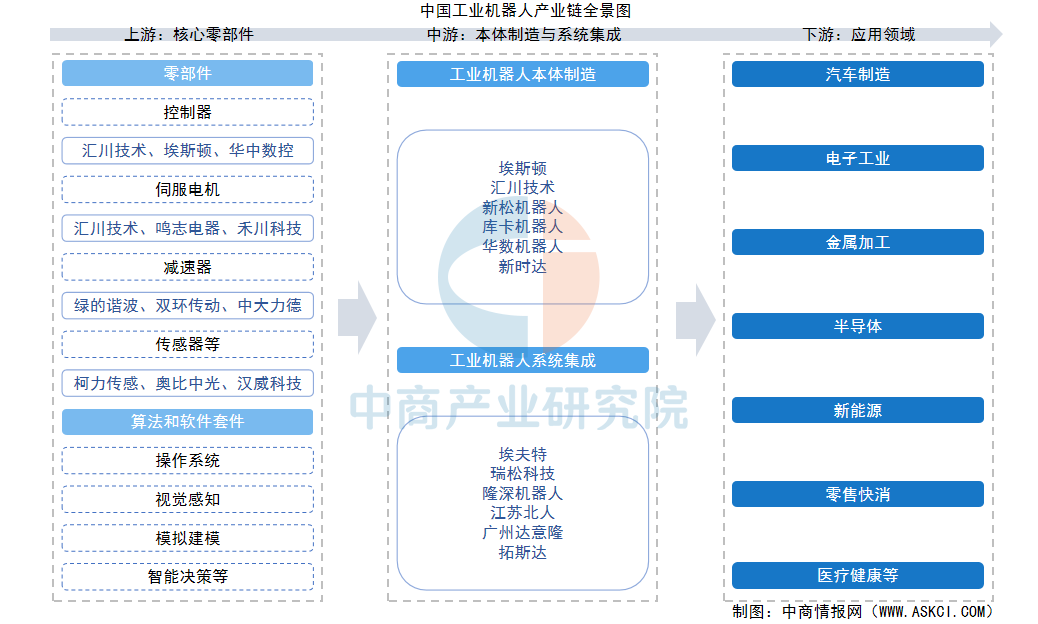

一、产业链

工业机器人产业链分为上、中、下游三部分。上游为核心零部件,包括减速器、伺服电机、控制器和传感器,技术壁垒高、成本占比大,是决定机器人性能与成本的关键环节。中游涵盖机器人本体制造与系统集成,本体厂商负责整机研发与生产,系统集成商则提供"机器人+工艺"的自动化解决方案。下游为应用领域,覆盖汽车制造、消费电子、金属加工等传统行业,以及新能源、半导体、仓储物流、医疗健康等新兴产业。

资料来源:中商产业研究院整理

二、上游分析

1.减速器

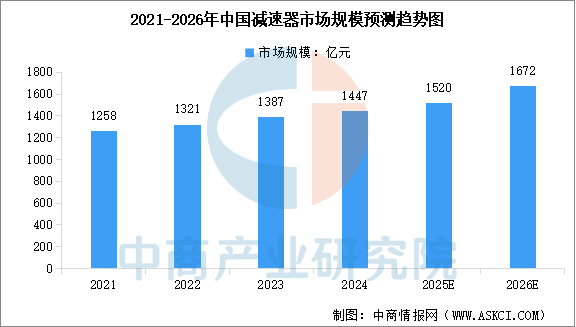

减速器是实现精密运动的核心部件,成本约占整机30%-35%。中商产业研究院发布的《2025-2030年中国减速器市场前景及融资战略咨询报告》显示,2024年中国减速器行业市场规模约1447亿元,较上年增长4.3%。中商产业研究院分析师预测,2025年中国减速器市场规模将增长至1520亿元,2026年市场规模将达到1672亿元。

数据来源:中商产业研究院整理

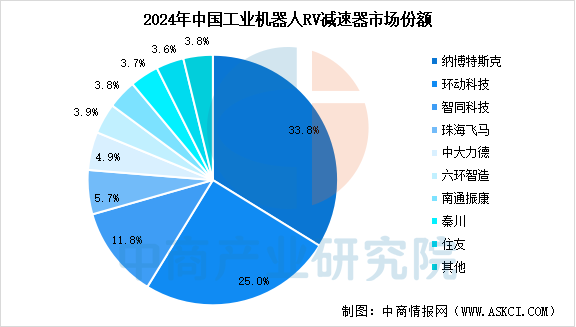

RV减速器主要用于重负载部位,长期由日本纳博特斯克垄断(市占率超30%)。国产替代取得突破,环动科技等国内企业市占率达25%,已进入第一梯队,但在使用寿命和一致性方面仍在持续追赶。

数据来源:GGII、中商产业研究院整理

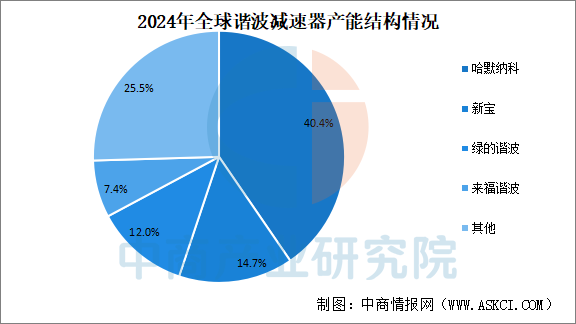

谐波减速器主要用于小臂、腕部等负载较小但精度要求高的关节。谐波减速器市场呈现高度集中格局,尤其日本厂商在全球占据主导地位。谐波减速器国产替代正在加速,绿的谐波(市占率约12%)等厂商通过技术攻关,在减速比、额定扭矩、传动效率、精度等方面已接近或达到国际先进水平。

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)

2025贵州民营企业100强排行榜(附完整榜单)

2025贵州民营企业100强排行榜(附完整榜单)

2025贵州民营企业制造业20强排行榜(附完整榜单)

2025年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2025年1-11月中国前十家轿车生产企业销量排行榜(附榜单)

2025年11月中国公共充电桩运营量前十运营商排行榜 (附榜单)

2025年1-11月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年中国伺服电机行业市场前景及投资研究报告(简版)

2025年11月全国鲜、冷藏肉产量数据统计分析

2025贵州民营企业制造业20强排行榜(附完整榜单)

2025年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2025年1-11月中国前十家轿车生产企业销量排行榜(附榜单)

2025年11月中国公共充电桩运营量前十运营商排行榜 (附榜单)

2025年1-11月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年中国伺服电机行业市场前景及投资研究报告(简版)

2025年11月全国鲜、冷藏肉产量数据统计分析