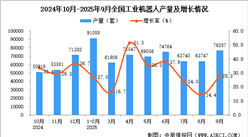

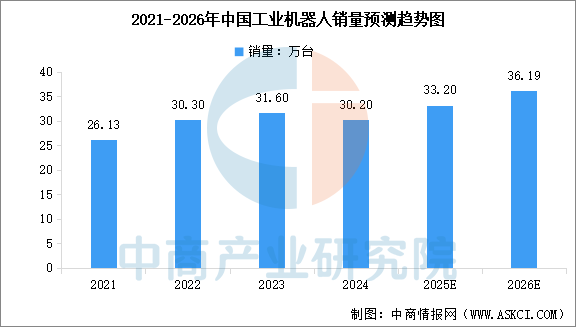

4.工业机器人销量

国内市场销量短期调整,但中长期复苏与增长趋势明确。中商产业研究院发布的《2025-2030全球与中国工业机器人市场现状及未来发展趋势》显示,2024年中国工业机器人销量为30.2万台,同比下降4.50%。中商产业研究院分析师预测,2025年中国工业机器人销量将达到33.20万台,2026年销量将达到36.19万台。

数据来源:GGII、中商产业研究院整理

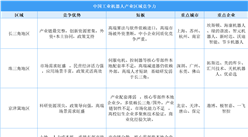

5.工业机器人重点公司布局

中国工业机器人产业已形成龙头企业引领、全链条协同发展的格局,国产替代进程迅猛。市场格局方面,埃斯顿以10.5%的市占率首度登顶,与汇川技术(核心部件领先)、新松机器人等共同与国际品牌竞争。产业集群效应显著,广东、南京等地已培育出从关键零部件到系统集成的完整产业链。总体而言,国产厂商正依托技术突破和全产业链布局,深度绑定新能源汽车、3C电子等新兴需求,推动产业向高端化迈进。

资料来源:中商产业研究院整理

四、下游分析

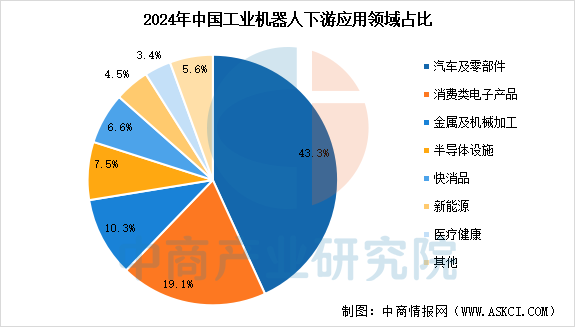

1.应用领域

从应用领域来看,汽车制造、电子电气和金属加工是工业机器人的三大传统应用场景。中商产业研究院发布的《2025-2030全球与中国工业机器人市场现状及未来发展趋势》显示,2024年汽车及零部件为最大应用领域,占比43.3%;消费类电子产品和金属及机械加工分别占比19.1%和10.3%。

数据来源:中商产业研究院整理

2.新能源汽车

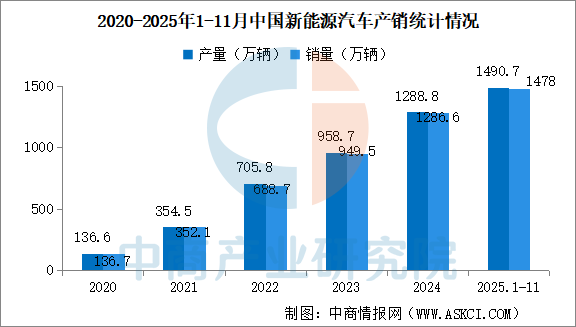

新能源汽车产业快速发展为机器人应用注入强劲动力,带动焊接、装配、搬运等环节需求。中商产业研究院发布的《2025-2030年中国新能源汽车产业调研及发展趋势前瞻报告》显示,2025年1-11月,新能源汽车产销分别完成1490.7万辆和1478.0万辆,同比分别增长31.4%和31.2%,新能源汽车新车销量达到汽车新车总销量的47.5%。

数据来源:中汽协、中商产业研究院整理

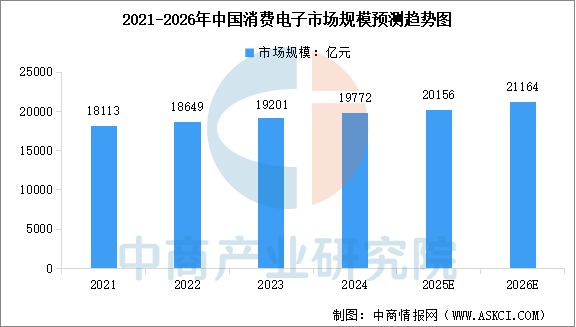

3.消费电子

消费电子产品更新换代快,对生产线柔性和精度要求极高,是小型高精度机器人的重要应用场景。中商产业研究院发布的《2025-2030年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2024年中国消费电子市场规模达到约1.98万亿元,近五年年均复合增长率为2.65%。中商产业研究院分析师预测,2025年中国消费电子市场规模将达到2.02万亿元,2026年市场规模将达到2.12万亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030全球与中国工业机器人市场现状及未来发展趋势》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)

2025贵州民营企业100强排行榜(附完整榜单)

2025贵州民营企业100强排行榜(附完整榜单)

2025贵州民营企业制造业20强排行榜(附完整榜单)

2025年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2025年1-11月中国前十家轿车生产企业销量排行榜(附榜单)

2025年11月中国公共充电桩运营量前十运营商排行榜 (附榜单)

2025年1-11月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年中国伺服电机行业市场前景及投资研究报告(简版)

2025年11月全国鲜、冷藏肉产量数据统计分析

2025贵州民营企业制造业20强排行榜(附完整榜单)

2025年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2025年1-11月中国前十家轿车生产企业销量排行榜(附榜单)

2025年11月中国公共充电桩运营量前十运营商排行榜 (附榜单)

2025年1-11月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年中国伺服电机行业市场前景及投资研究报告(简版)

2025年11月全国鲜、冷藏肉产量数据统计分析