中商情报网讯:2025年11月,国内棉价持平略涨,国际棉价继续下跌。国内市场:新棉采收基本结束,市场供应量增加。纺织市场进入传统淡季,但中美经贸关系缓和提振消费预期,预计棉价以稳为主。国际市场:北半球新棉集中上市,棉花供应宽松。全球经济复苏乏力,主要纺织品服装进口国消费低迷,国际棉价仍有下行压力。

(一)国内棉价持平略涨。

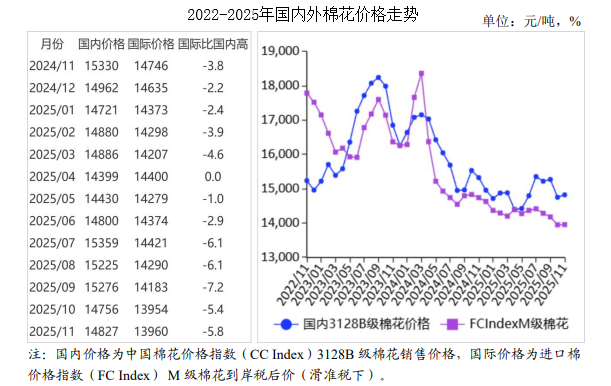

新棉采收基本结束,市场供应量增加。据中国棉花网统计,截至11月20日,全国新棉采摘进度为98.9%,同比提高0.1个百分点。棉花加工率为64.2%,同比提高4.3个百分点。中美经贸磋商取得重要成果,棉花市场信心有所恢复,企业购棉意愿增加,棉花价格持平略涨。据国家棉花市场监测系统抽样调查,11月初准备采购棉花的企业占49.5%,环比增加3.5个百分点。11月份,国内3128B级棉花月均价每吨14827元,环比涨0.5%,同比跌3.3%。郑棉期货主力合约(CF605)月结算价每吨13595元,环比涨0.2%,同比跌2.5%。

(二)国际棉价继续下跌。

11月份,北半球新棉集中上市,美国农业部(USDA)最新报告大幅上调全球棉花产量,供过于求形势进一步加剧,国际棉价继续下跌。11月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅75.18美分,环比跌0.9%,同比跌7.7%。

(三)内外棉价差扩大。

CotlookA指数(相当于国内3128B级棉花)折合人民币每吨11767元,比中国棉花价格指数(CCIndex)3128B级每吨低3060元,价差比上月扩大181元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅74.13美分,1%关税下折到岸税后价每吨12974元,比国内价格低1853元,价差比上月扩大62元;滑准税下折到岸税后价每吨13960元,比国内价格低867元,价差比上月扩大65元。

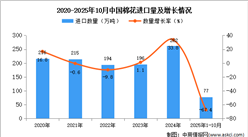

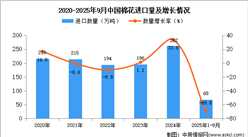

(四)1—10月累计,棉花进口和纺织品服装出口同比减少。

据海关统计,10月份我国进口棉花8.93万吨,环比减6.4%,同比减15.6%。1—10月我国累计进口棉花77.45万吨,同比减67.3%。10月份我国纺织品服装出口222.62亿美元,环比减8.8%,同比减12.6%。1—10月我国纺织品服装出口额累计2439.84亿美元,同比减1.8%。

(五)纺纱量同比增加,纱线价格持平略跌。

据国家统计局数据,10月份我国纺纱量200.1万吨,同比涨1.0%。1—10月累计,我国纱产量1862.7万吨,同比增1.7%。纱线库存较高,加之下游需求疲软,纱线价格环比下跌。据《中国棉花工业库存》数据显示,10月初,被抽样调查企业纱库存为30.7天销售量,同比增加2.1天,比近五年同期平均水平增加4.9天。11月主要代表品种32支纯棉普梳纱线均价每吨20386元,环比跌0.4%,同比跌5.2%。

(六)全球棉花产量、消费量和贸易量调增。

USDA11月预测,2025/26年度,全球棉花产量2614.5万吨,比9月份调增52.3万吨,比上年度增0.7%;消费量2588.3万吨,比9月份增1.1万吨,比上年度降0.1%;贸易量958.1万吨,比9月份增6.5万吨,比上年度增2.3%;期末库存1653.2万吨,比9月份增60.7万吨,比上年度增3.8%;全球库存消费比为63.87%,较上年度上升2.43个百分点。

(七)预计国内棉价以稳为主,国际棉价存在下行压力。

国内市场:纺织市场进入传统淡季,但中美经贸形势缓和提振消费预期,预计国内棉价以稳为主。国际市场:北半球新棉集中上市,棉花供应维持宽松格局。全球经济复苏乏力,主要纺织品服装进口国消费低迷,国际棉价仍有下行压力。

更多资料请参考中商产业研究院发布的《2025-2030年中国棉花市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)

2025贵州民营企业100强排行榜(附完整榜单)

2025贵州民营企业100强排行榜(附完整榜单)

2025贵州民营企业制造业20强排行榜(附完整榜单)

2025贵州民营企业制造业20强排行榜(附完整榜单)

2025年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2025年1-11月中国前十家轿车生产企业销量排行榜(附榜单)

2025年11月中国公共充电桩运营量前十运营商排行榜 (附榜单)

2025年1-11月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年中国伺服电机行业市场前景及投资研究报告(简版)

2025年11月全国鲜、冷藏肉产量数据统计分析

2025年11月全国精制食用植物油产量数据统计分析

2025年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2025年1-11月中国前十家轿车生产企业销量排行榜(附榜单)

2025年11月中国公共充电桩运营量前十运营商排行榜 (附榜单)

2025年1-11月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年中国伺服电机行业市场前景及投资研究报告(简版)

2025年11月全国鲜、冷藏肉产量数据统计分析

2025年11月全国精制食用植物油产量数据统计分析