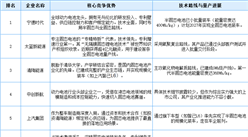

中商情报网讯:在全球能源结构转型与新能源汽车产业持续升级的背景下,固态电池凭借其高能量密度、高安全性及长循环寿命等核心优势,已成为下一代电池技术竞争的制高点。

一、产业链

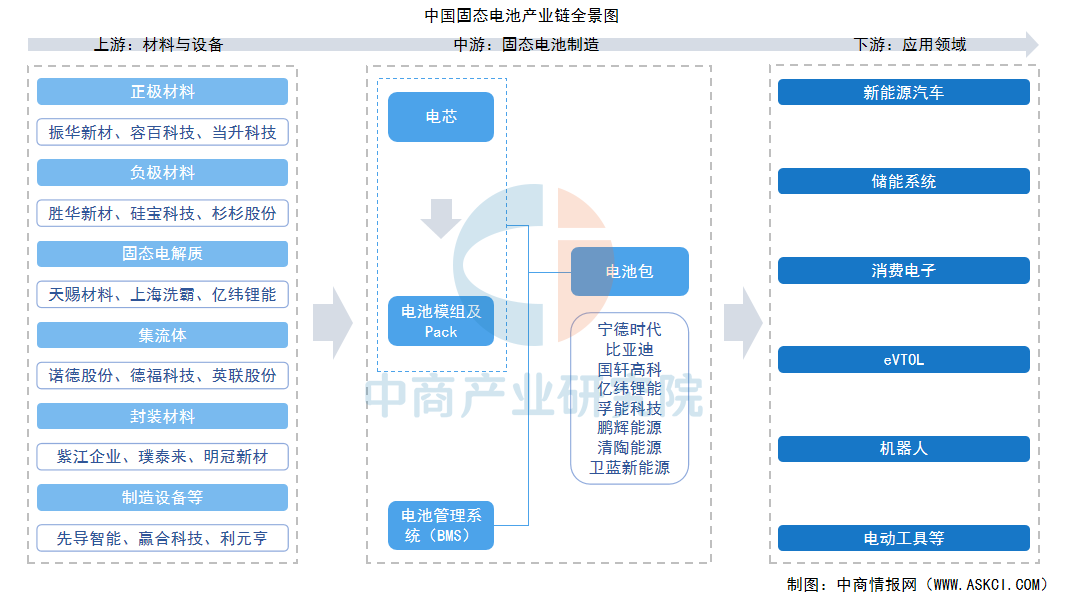

固态电池产业链上游为材料及设备,包括正极材料、负极材料、固态电解质、集流体、封装材料、制造设备等;中游涵盖固态电池的制造环节,包括电芯设计生产、封装集成、电池管理系统(BMS)开发以及模组/Pack系统集成;下游应用领域广泛,覆盖新能源汽车、储能系统、消费电子、电动垂直起降航空器(eVTOL)以及机器人等。

资料来源:中商产业研究院整理

二、上游分析

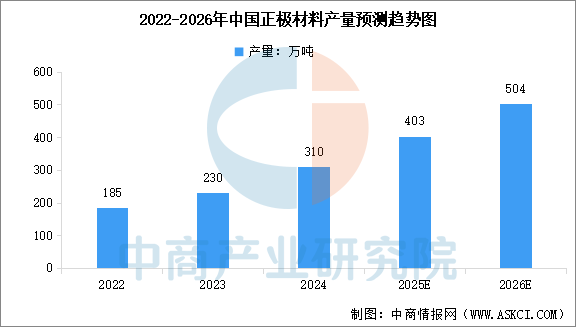

1.正极材料

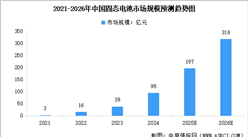

为满足固态电池对更高能量密度的需求,正极材料体系正从当前主流的磷酸铁锂和高镍三元,向超高镍三元、富锂锰基等更高容量或更高电压体系演进。中商产业研究院发布的《2025-2030年中国正极材料行业深度研究及发展前景投资预测分析报告》显示,2024年中国正极材料产量达310万吨,较上年增长34.78%。中商产业研究院分析师预测,2026年中国正极材料产量将超过500万吨。

数据来源:工信部、中商产业研究院整理

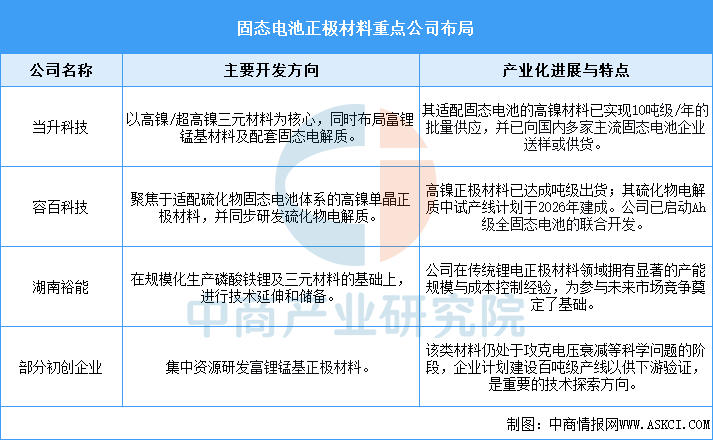

高镍三元材料凭借较高的能量密度和相对成熟的技术,是目前半固态电池实现量产装车的主要选择,当升科技、容百科技等企业已实现批量供货。富锂锰基材料虽理论容量优势显著,被视为下一代方向,但仍受限于电压衰减等问题,目前处于研发攻关阶段。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国A股上市企业市值排行榜TOP100(附榜单)

2025年中国A股上市企业市值排行榜TOP100(附榜单)

2026年超长期国债“两新”政策解读:支持范围、补贴标准与申报要点

2026年超长期国债“两新”政策解读:支持范围、补贴标准与申报要点

2026年中国工业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年中国工业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年中国宠物医疗行业市场前景预测研究报告(简版)

2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)

2025贵州民营企业100强排行榜(附完整榜单)

2025贵州民营企业制造业20强排行榜(附完整榜单)

2025年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2025年1-11月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国宠物医疗行业市场前景预测研究报告(简版)

2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)

2025贵州民营企业100强排行榜(附完整榜单)

2025贵州民营企业制造业20强排行榜(附完整榜单)

2025年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2025年1-11月中国前十家轿车生产企业销量排行榜(附榜单)