分享到:

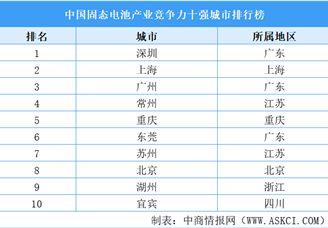

中商情报网讯:中国固态电池产业竞争格局已形成“巨头领跑、新锐突进、整车厂深度参与”的三方态势。宁德时代凭借其在传统液态锂电池领域构筑的全产业链优势、巨额研发投入及广泛的客户网络,在综合竞争力上持续领跑,其技术路线覆盖硫化物与聚合物体系,并已公布明确的量产时间表。

以清陶能源、卫蓝新能源、太蓝新能源为代表的“专精特新”企业,则依托顶尖科研团队的原创技术(如氧化物电解质、复合电解质等),在产业化速度上取得先机,已率先实现半固态电池的规模化装车交付,展现了强大的技术锐度和灵活性。同时,国轩高科、孚能科技等传统电池厂商在特定技术路线上深耕,力求实现差异化突破。

值得关注的是,上汽、吉利、蔚来等整车企业通过战略投资、合资建厂等方式深度介入,加速了技术验证与供应链垂直整合。整体而言,行业正处于从半固态电池规模化应用向全固态电池工程化突破的关键过渡期,技术路线的最终收敛与量产成本的控制能力,将成为决定下一阶段竞争格局的核心要素。

| 排名 | 企业名称 | 核心竞争优势 | 技术路线与量产进展 |

| 1 | 宁德时代 | 全球动力电池龙头,拥有无与伦比的研发投入、专利壁垒、供应链控制力和客户绑定能力。技术全面,同时布局半固态与全固态路线。 | 半固态电池已小批量装车(能量密度达400Wh/kg);计划2027年实现全固态电池装车。 |

| 2 | 太蓝新能源 | 专注固态电池的“专精特新”代表,技术领先,专利增速行业第一。其“无隔膜固态锂电池技术”被世界知识产权组织收录。近期获得超4亿元融资,用于建设首条全固态电池量产线。 | 采用氧聚复合路线,其产品已通过头部客户测试并进入批量交付阶段。 |

| 3 | 清陶能源 | 脱胎于清华大学,产学研结合紧密,是国内固态电池产业化的先锋。已建成完整的产业生态链,并实现规模化装车(如上汽智己L6)。 | 主攻氧化物电解质路线,已建成GWh级产线0。第一代半固态电池能量密度达368Wh/kg。 |

| 4 | 中创新航 | 动力电池行业头部企业之一,凭借在液态电池领域的规模制造和成本控制能力,快速切入固态电池赛道。 | 具体技术细节披露较少,但作为综合实力强大的上市公司,其产业化推进能力不容小觑。 |

| 5 | 上汽集团 | 作为整车制造商深度入局,通过资本和技术合作(如投资清陶能源)绑定核心供应链,为固态电池提供了最直接的落地应用场景。 | 通过旗下车型(如智己L6)率先实现了半固态电池的规模化装车,走在车企前列。 |

| 6 | 国轩高科 | “技术激进派”,深耕固态电池研发多年,专利储备丰富。与大众汽车深度绑定,获得国际头部车企的定点和验证。 | 主攻氧化物电解质路线(“金石”电池),其电池已通过严苛安全测试,计划2025年装车验证。 |

| 7 | 卫蓝新能源 | 脱胎于中科院物理所,技术底子扎实。采取从半固态到全固态的渐进式商业化路径,产品已实现批量供货。 | 当前主力是混合固液电解质电池(半固态),能量密度达360Wh/kg,已为高端电动车品牌供货。 |

| 8 | 比亚迪 | 作为全球新能源汽车和电池巨头,拥有极强的全产业链垂直整合能力,可有效控制成本和保障供应链安全。 | 虽未高调宣传,但作为行业巨头,其在固态电池(尤其是硫化物路线)领域必有深厚布局,量产进度备受关注。 |

| 9 | 一汽集团 | 与上汽类似,作为大型国有整车集团,通过战略投资和合作研发入局,旨在掌握下一代电池技术的主动权。 | 具体技术路线未明确,但其市场地位和整车平台资源是其最大竞争力,可为固态电池提供广阔的试验和应用平台。 |

| 10 | 吉利汽车 | 国内头部民营车企,对新能源汽车技术变革敏感。通过资本和研发双向投入,积极布局固态电池等前沿技术。 | 具体进展披露有限,但其庞大的整车产销规模是吸引固态电池供应商合作、加速技术落地的重要优势。 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2031年中国固态电池行业深度市场调研及投资策略建议报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2026-01-06 16:55

2026-01-06 16:55

2026-2031年中国固态电池纤维化设备市场深度分析及发展前景研究预测报告

2026-2031年中国固态电池纤维化设备市场深度分析及发展前景研究预测报告

2026-2031年中国固态电池干法电极市场深度分析及发展前景研究预测报告

2026-2031年中国固态电池干法电极市场深度分析及发展前景研究预测报告

2026-2031年中国固态电池叠片机市场深度分析及发展前景研究预测报告

2026-2031年中国固态电池叠片机市场深度分析及发展前景研究预测报告

2026-2031年中国固态电池等静压机市场深度分析及发展前景研究预测报告

2026-2031年中国固态电池等静压机市场深度分析及发展前景研究预测报告