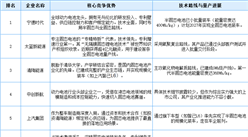

2.负极材料

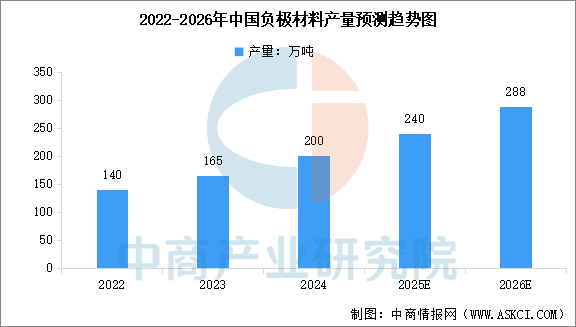

固态电池负极材料的发展路径明确,沿“石墨→硅基负极→金属锂负极”演进。当前产业化焦点集中于硅碳/硅氧等硅基负极,而金属锂负极也已展开前瞻性研发。中商产业研究院发布的《2025-2030年中国负极材料行业深度研究及发展前景投资预测分析报告》显示,2024年中国负极材料产量达200万吨,较上年增长21.21%。中商产业研究院分析师预测,2026年中国负极材料产量将达到288万吨。

数据来源:工信部、中商产业研究院整理

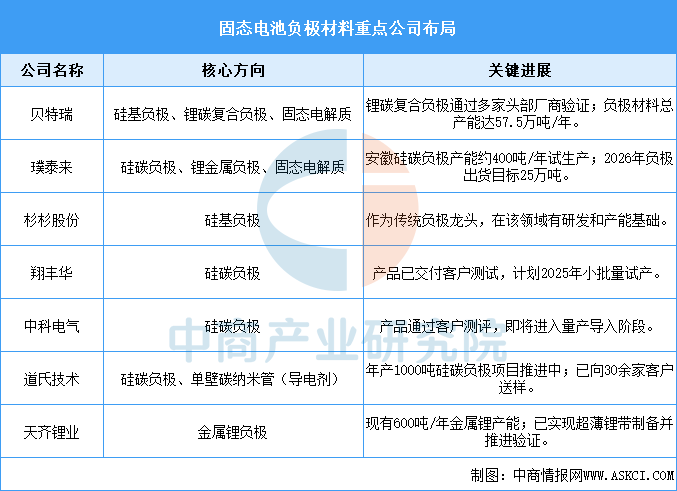

贝特瑞、璞泰来等领军企业在从硅基负极到金属锂负极的产业化布局上较为领先。杉杉股份、翔丰华等公司则聚焦于硅碳负极的产能提升与客户认证。此外,天齐锂业等依托上游资源优势,专注于金属锂负极的远期技术储备。

资料来源:中商产业研究院整理

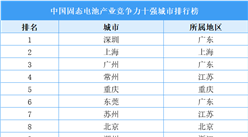

3.固态电解质

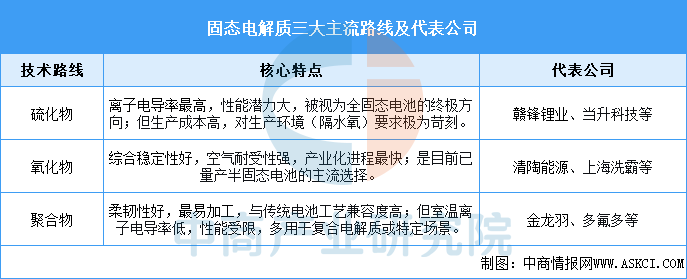

固态电解质是决定技术路径的核心,已形成硫化物、氧化物、聚合物三大主流路线并行的格局。氧化物路线(如清陶能源、上海洗霸)因综合稳定性好、空气耐受性强,已成为当前半固态电池量产采用的主流技术。硫化物路线(如赣锋锂业)凭借最高的离子电导率,被视为实现全固态电池的终极方向,但面临成本高昂、生产环境苛刻的挑战。聚合物路线(如金龙羽)则以优异的加工性见长,多作为复合电解质组分或在特定场景应用。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国A股上市企业市值排行榜TOP100(附榜单)

2025年中国A股上市企业市值排行榜TOP100(附榜单)

2026年超长期国债“两新”政策解读:支持范围、补贴标准与申报要点

2026年超长期国债“两新”政策解读:支持范围、补贴标准与申报要点

2026年中国工业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年中国工业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年中国宠物医疗行业市场前景预测研究报告(简版)

2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)

2025贵州民营企业100强排行榜(附完整榜单)

2025贵州民营企业制造业20强排行榜(附完整榜单)

2025年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2025年1-11月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国宠物医疗行业市场前景预测研究报告(简版)

2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)

2025贵州民营企业100强排行榜(附完整榜单)

2025贵州民营企业制造业20强排行榜(附完整榜单)

2025年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2025年1-11月中国前十家轿车生产企业销量排行榜(附榜单)