中商情报网讯:2025年12月,禽肉价格下跌至近四年最低。禽肉生产供应继续增加,进口量将恢复性增长,而猪肉价格低位,禽肉替代效应较弱,供强需弱态势有可能进一步加强,预计短期内禽肉价格偏弱运行。

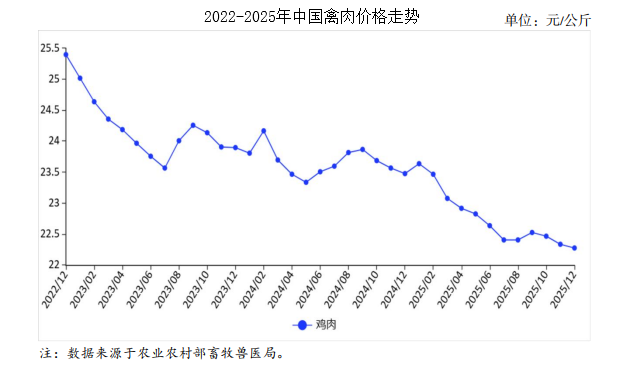

(一)禽肉价格继续下跌。

受替代消费减少和年底抛库双重影响,禽肉价格继续下跌至近四年最低值。12月份,鸡肉集市均价每公斤22.28元,环比跌0.3%,同比跌5.1%;从周价看,鸡肉价格呈“V”型轻微振荡,上半月下跌,下半月回升,整体小幅下跌。12月第1周、第2周、第3周、第4周,鸡肉集市价分别为每公斤22.30元、22.25元、22.26元、22.29元,环比跌0.13%、跌0.22%、涨0.04%、涨0.13%。从养殖效益看,12月份活鸡价格继续上涨,肉鸡养殖预期盈利增加。据国家发展改革委价格监测中心发布,12月份活鸡价格每公斤7.12元,环比涨2.2%;饲料价格每公斤3.07元,环比持平;平均每只鸡预期盈利0.25元,较上月由亏转盈,养殖收益每只肉鸡增加0.33元。

(二)1—11月累计,禽肉进口减出口增。

11月份,我国禽肉及杂碎进口量出现恢复性增长,出口量再次刷新单月最高值。据海关统计,11月份,禽肉进口量2.16万吨,环比增8.0%,同比减76.3%,进口额6593.01万美元,环比增2.2%,同比减76.6%;出口量9.55万吨,环比增13.0%,同比增87.2%,出口额1.46亿美元,环比增9.9%,同比增47.1%。1—11月累计,进口量59.01万吨,同比减31.4%,进口额17.76亿美元,同比减33.7%;出口量72.00万吨,同比增60.2%,出口额12.01亿美元,同比增29.4%。连续第4个月实现禽肉贸易顺差,顺差额达到8032.5万美元,环比增17.1%。进口主要来源于俄罗斯和泰国,分别占进口量的51.2%和22.5%,主要进口产品为冻鸡爪和冻鸡翅,分别占进口总量的63.2%、26.0%。出口目的地主要是俄罗斯、中国香港、柬埔寨、朝鲜、伊拉克和阿联酋,主要出口产品为“其他冻鸡块”、“整只冻鸭”、“带骨的冻鸡块”和“冻的鸭块及杂碎”。

(三)预计近期禽肉价格偏弱运行。

供给方面,肉禽产能维持高位,对应补栏情况,2026年1月份白羽肉鸡、黄羽肉鸡出栏量保持小幅增加。需求方面,临近年底传统冬季腌腊消费增加,但猪肉价格低位运行,禽肉替代消费有限,需求总体仍然偏弱。综合判断,考虑到市场库存和供给的变化幅度,供强需弱态势有可能进一步加强,预计短期内禽肉价格偏弱运行。

更多资料请参考中商产业研究院发布的《2025-2030年中国禽肉市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国云计算行业市场前景预测研究报告(简版)

2026年中国云计算行业市场前景预测研究报告(简版)

2026年中国新型储能产业链图谱及投资布局分析(附产业链全景图)

2026年中国新型储能产业链图谱及投资布局分析(附产业链全景图)

2026年中国数据中心行业市场前景预测研究报告(简版)

2026年中国数据中心行业市场前景预测研究报告(简版)

2026年中国工程机械产业链图谱及投资布局分析(附产业链全景图)

2026年中国低空经济行业市场前景预测研究报告(简版)

2026年中国固态电池产业链图谱及投资布局分析(附产业链全景图)

2025年中国A股上市企业市值排行榜TOP100(附榜单)

2026年超长期国债“两新”政策解读:支持范围、补贴标准与申报要点

2026年中国工业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年中国宠物医疗行业市场前景预测研究报告(简版)

2026年中国工程机械产业链图谱及投资布局分析(附产业链全景图)

2026年中国低空经济行业市场前景预测研究报告(简版)

2026年中国固态电池产业链图谱及投资布局分析(附产业链全景图)

2025年中国A股上市企业市值排行榜TOP100(附榜单)

2026年超长期国债“两新”政策解读:支持范围、补贴标准与申报要点

2026年中国工业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年中国宠物医疗行业市场前景预测研究报告(简版)