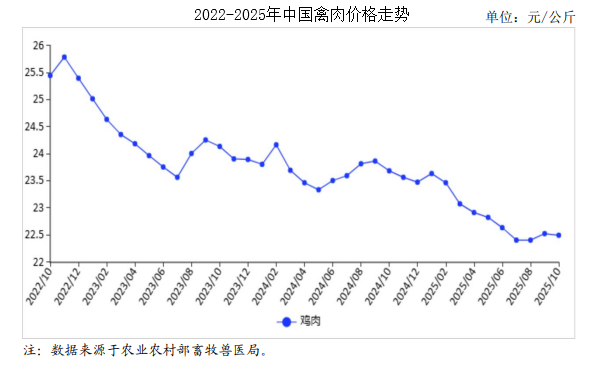

中商情报网讯:2025年10月,禽肉价格小幅回落。禽肉生产供应稳中趋减,进出口贸易顺差扩大,消费需求平淡,市场仍呈供强需弱态势,预计后期禽肉价格将稳中偏弱运行。

(一)禽肉价格节后下跌。

中秋、国庆双节过后消费需求平淡,禽肉价格持续下滑,养殖亏损扩大。10月份,鸡肉集市均价每公斤22.50元,环比跌0.1%,同比跌5.0%;从周价看,仅第1周小幅上涨,第2—4周持续下跌。10月第1周、第2周、第3周、第4周,鸡肉集市价分别为每公斤22.62元、22.59元、22.46元、22.33元,环比涨0.18%、跌0.13%、跌0.58%、跌0.58%。从养殖效益看,10月份活鸡价格下跌,肉鸡养殖盈利减少。据国家发展改革委价格监测中心发布,10月份活鸡价格每公斤6.71元,环比跌1.5%;饲料价格每公斤3.10元,环比跌1.3%;平均每只鸡亏损1.05元,较上月扩大3倍多。

(二)我国禽肉连续两个月保持贸易顺差。

9月份,我国禽肉及杂碎进口量继续减少,创下自2015年以来的单月新低。出口量继续增长,突破8万吨,刷新单月出口最高值。据海关统计,9月份,禽肉进口量2.16万吨,环比减37.5%,同比减68.3%,进口额6609.99万美元,环比减37.9%,同比减70.0%;出口量8.40万吨,环比增14.2%,同比增77.5%,出口额1.33亿美元,环比增11.9%,同比增38.9%。1—9月累计,进口量54.85万吨,同比减21.6%,进口额16.46亿美元,同比减24.5%;出口量54.00万吨,同比增53.8%,出口额9.22亿美元,同比增25.5%。已连续2个月实现禽肉贸易顺差,8月、9月的顺差额分别为1214万美元和6669万美元。进口主要来源于俄罗斯和泰国,分别占进口量的55.0%和19.1%,主要进口产品为冻鸡爪和冻鸡翅,分别占进口总量的63.6%、24.7%。出口目的地主要是中国香港、俄罗斯、吉尔吉斯斯坦和柬埔寨。预计随着出口市场的进一步拓展,禽肉贸易有望继续维持顺差态势。

(三)预计近期内禽肉价格保持稳中偏弱运行。

供给方面,肉禽产能维持高位,白羽肉鸡和黄羽肉鸡生产供应分化。对应9—10月份补栏情况,11月份白羽肉鸡出栏量将小幅收缩。因高致病禽流感疫情我国暂停从巴西、阿根廷等国进口禽肉产品,市场供给总体稳中趋减。黄羽肉鸡近3月来补栏充足,市场供给呈小幅增长趋势。据中国畜牧业协会监测,10月份,白羽肉鸡商品代鸡苗销量环比增2.7%,同比增10.9%,预计12月份白羽肉鸡出栏量将恢复增长。黄羽肉鸡商品代鸡苗销量环比减0.6%,同比增12.9%,预计未来2—3个月黄羽肉鸡出栏量基本保持平稳。考虑到市场仍处于供强需弱态势,价格稳中偏弱运行。

更多资料请参考中商产业研究院发布的《2025-2030年中国禽肉市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国汽车起重机行业十大潜力企业排行榜(附榜单)

2025年中国汽车起重机行业十大潜力企业排行榜(附榜单)

2025年中国新能源叉车行业十大潜力企业排行榜(附榜单)

2025年中国新能源叉车行业十大潜力企业排行榜(附榜单)

2025年中国最受消费者喜爱的十大装载机品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大装载机品牌排行榜(附榜单)

2025年中国生物制药产业链图谱及投资布局分析(附产业链全景图)

2025年1-10月中国氯化钾进口数据统计分析:进口量同比下降3.1%

2025年1-10月中国空载重量超过2吨的飞机进口数据统计分析:进口量181架

2025年1-10月中国锯材进口数据统计分析:进口量同比下降11.4%

2025年中国最受消费者喜爱的十大智能电视品牌排行榜(附榜单)

2025年10月全国塑料制品产量数据统计分析

2025年10月全国橡胶轮胎外胎产量数据统计分析

2025年中国生物制药产业链图谱及投资布局分析(附产业链全景图)

2025年1-10月中国氯化钾进口数据统计分析:进口量同比下降3.1%

2025年1-10月中国空载重量超过2吨的飞机进口数据统计分析:进口量181架

2025年1-10月中国锯材进口数据统计分析:进口量同比下降11.4%

2025年中国最受消费者喜爱的十大智能电视品牌排行榜(附榜单)

2025年10月全国塑料制品产量数据统计分析

2025年10月全国橡胶轮胎外胎产量数据统计分析