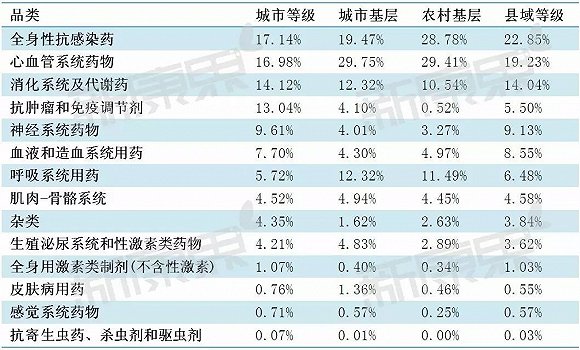

各大终端用药品类结构变化不一

从药品品类来看,根据CMH的预测,2016年各大终端品类结构差异比较明显,其中等级医院用药结构较为类似,例如城市等级医院TOP3品类分别为全身性抗感染药、心血管系统药物,而县域等级医院TOP3品类也是这三类。城市基层医院TOP3品类分别为心血管系统药物、全身性抗感染药和呼吸系统/消化系统用药。而城市基层医院TOP3品类较为类似,分别是心血管系统药物、全身性抗感染药、呼吸系统、消化系统及代谢药。

2016年四大终端药品品类结构(以市场份额占比计)

数据来源:中康CMH

而从品类集中度来看,城市基层和县域基层的品类集中度较高,城市基层用药品类TOP3占到总体份额的61.54%(为了便于对比,并列第三的品类只取其一),而农村基层TOP3品类则占到了69.68%。等级医院品类集中度相对较低,其中城市等级医院用药品类TOP3占到总体份额的48.25%,而县域等级医院用药品类TOP3占到总体份额的56.12%。

具体到各品类变化,相比2015年,城市等级医院市场份额变化较大的是全身性感感染药、抗肿瘤和免疫调节剂。其中前者市场份额占下滑了0.58个百分点,从17.72%下滑到17.14%,而抗肿瘤用和免疫调节剂则从2015年的12.50%上升到了13.04%。近年来,国家对抗生素的管理依然实行高压政策,如今又加上了限制门诊输液,更惨不忍睹。而肿瘤的高发可以见诸各大报端,加上新型肿瘤药加速上市,未来市场份额还有网提升。

县域等级医院市场份额变化较大的是神经系统药物(+0.31%)、全身性抗感染药(-0.32%)、抗肿瘤和免疫调节剂、生殖泌尿系统和性激素类药物,城市基层医院市场份额变化较大的品类有全身性抗感染药(-1.28%)、消化系统及代谢药(+0.42%)、生殖泌尿系统及性激素类似物(+0.67%)。农村基层市场份额变化较大的品类为心血管系统药物(-2.31%)、呼吸系统用药(+0.73%)、消化系统及代谢药(+1.38%)。

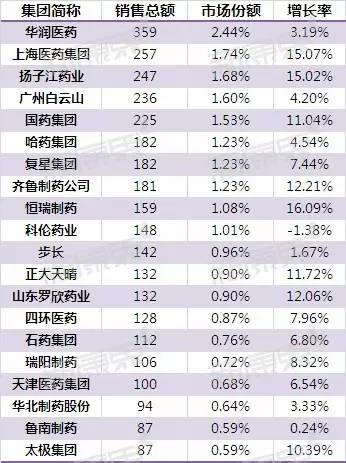

主流工业销售增速超行业平均水平,本土企业不及跨国药企

根据CMH的预测,2016年本土企业销售规模TOP20销售规模将达到3295亿元,而2015年这些企业规模为3053亿元,即这些企业总体规模在2016年增速将能够达到7.91%,超过行业平均水平。而2016年外资企业(含合资,下同)TOP20销售规模预计为2503亿元,2015年这些外资药企的销售总规模为2284亿元,也就是说外资企业TOP20预计2016年增速为9.59%。不但高于平均水平,同时要高于国内TOP20企业。

对比2015年,我们可以看出,2016年本土企业TOP20规模增幅基本持平,而外资药企TOP20的销售规模增长则出现了明显的提升。究其原因,一方面本土药企受到招标竞争而带来的药品降价的影响较大,而外资药企由于维价坚决,降价销售的产品只有零星几个。影响相对较小,加上新品上市的叠加以及重磅老产品销售的强劲增长,增速超过了本土企业。从过去的半年来看,国内企业的竞品,还没有给国外企业造成致命的压力。

2016本土企业TOP20市场规模、市场份额及增长率(亿元)

数据来源:中康CMH

2016外资企业TOP20市场规模、市场份额及增长率(亿元)

数据来源:中康CMH

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析