4、成品油供应减少

2019年5月份,成品油供应量较上月减少1.4%,时隔两个月后再现下降趋势,显示市场供应压力有所缓解。从市场情况来看,齐鲁石化、镇海炼化以及扬子石化共计1230万吨/年常减压装置在4月上旬至4月中旬陆续开工,然而炼厂加工负荷的恢复需时日,另外金陵石化、洛阳石化以及乌鲁木齐石化共计2800万吨/年常减压装置进入检修期,故而4月国内炼厂原油加工量减少,打压了汽油产量。2019年4月份国内汽油产量为1158.20万吨,环比减少4%,同比基本持平;4月份国内柴油产量为1320.7万吨,较3月份下降3.5%。纵观后市,6月中旬,金陵石化、洛阳石化、乌鲁木齐石化以及兰州石化具有复工计划,共计将有3800万吨/年常减压装置陆续复工,但是原料投放量或难以即刻恢复;另外,辽阳石化、长庆石化和哈尔滨石化预计6月开始检修,届时将有1850万吨/年常减压装置停工检修。预计6月国内主营炼厂原油加工量将有所回升,山东地炼6月亦将显现复工潮,国内汽、柴油产量或将有所增加,进而提升市场供应量。

二、市场需求有所减弱

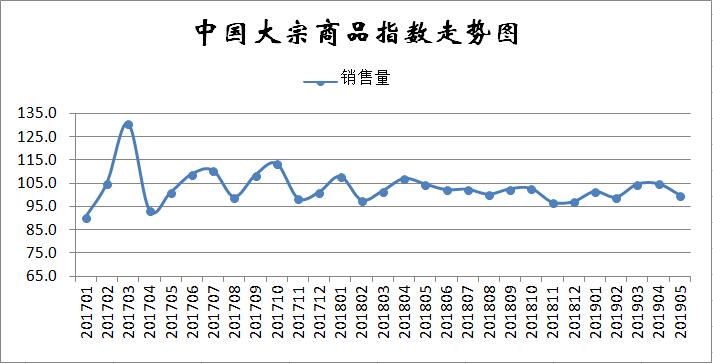

2019年5月份,大宗商品销售指数为99.9%,在经历前两个月高速增长后,本月出现下滑趋势,显示随着商品价格出现震荡回调以及城镇固定资产与基建投资力度减缓对需求支撑力度减弱,市场恐慌情绪加重,终端企业采购越发趋于谨慎,市场成交明显减弱。据国家统计局数据显示,1-4月份,城镇固定资产投资15.57万亿元,同比增长6.1%,增速比1-3月份回落0.2个百分点。这是自去年9月份增速连续反弹六个月以来出现的首次反弹遇阻,说明宏观层面的稳投资依然荆棘坎坷;1-4月份,基础设施投资接近3.5万亿,同比增长4.4%,增速与1-3月份持平。在新增地方政府债务限额、地方政府专项债券规模大幅增加等一系列措施下,1-4月份的基建投资增长增速缓慢上移,但上移的效果确实并不明显。

1、钢铁市场需求下滑明显

2019年5月份,钢铁行业销售指数为96.9%,在连续两个月大幅增长后,本月出现明显下滑,表明5月份国内钢市需求显著趋弱,企业销售压力明显加大,订单组织困难。5月份,钢铁行业PMI新订单指数为46.7%,较上月下降5.0个百分点。另据西本新干线监测的沪市终端线螺采购数据来看,5月份沪市线螺终端日均采购量环比下降20%。进入6月中下旬后,南方多个城市将迎来梅雨季节,持续降雨将严重影响下游施工,将对建筑钢材需求形成季节性压制。同时,目前粗钢产量仍在高位释放,钢材社会库存随时都可能增仓,加上中美贸易摩擦升级对制造业的负面影响,其它钢材品种积弱难反,所以预计6月份市场需求或将持续走弱。

2、煤炭销售开始遇冷

2019年5月份,国内煤炭销售量较上月减少0.7%,时隔三个月后再现回落趋势,可见当前市场需求较为低迷。从市场情况来看,随着产地市场供给偏紧局面缓解,而销售端也开启下行通道,特别是当前电厂“低耗高存”,需求短期难有放量。5月份,由于气温适宜,再加上水电出力处于上升期,动力煤消费处于传统淡季。进入6月份之后,随着气温回升,消暑降温用电需求可能会逐步增加,煤炭需求将有望逐步回升。不过,尽管东南沿海煤炭消费地逐渐转入夏季模式,但沿海电厂却进入“低耗高存”状态,秦皇岛煤炭网数据显示,六大电力集团沿海主要电厂日耗低于去年同期近20万吨,库存较去年同期高500万吨左右,截止5月29日,存煤可用天数向上突破30天,高库存制约电厂采购热情。同时水电、核电及太阳能等清洁能源也将进入快速增长期,后续电煤需求难有放量。特别值得注意的是,去年7月份至今年2月份山东、江苏、浙江、广东等沿海四省先后有7台核电机组投入商业运行,总装机容量接近900万千瓦,在用电量以及其他电源发电量不变的情况下,这些机组满负荷发电将导致火电机组电煤消耗日均减少约8万吨。另外,还有一点,受厄尔尼诺影响,今年南方地区降雨偏多,这一方面可能导致水电出力增加,另一方面可能导致气温偏低,消暑降温用电需求减少。再看炼焦煤。当前高炉产能利用率处于高位,如果环保影响不大的话,预计5-6月份高炉产能利用率将继续维持高位。这样的话,焦炭需求将继续保持旺盛态势,焦炭产能利用率和炼焦煤需求也将继续保持高位。再加上前期焦企原料持续去库存,后期炼焦煤采购需求可能会相对增加更多。综合来看,动力煤需求仍相对偏弱,炼焦煤需求可能会维持高位,市场整体需求仍将处于弱势。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)