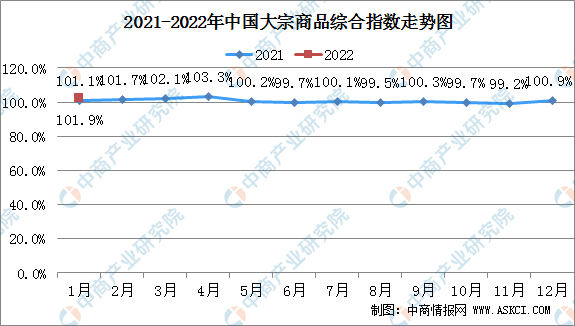

中商情报网讯:2022年1月份中国大宗商品指数(CBMI)为101.9%,较上月上升1.0个百分点,指数两连升至近九个月以来的最高点,表明国内大宗商品市场预期向好。各分项指数中,供应指数、销售指数和库存指数均呈现上升态势。从指数的变化情况来看,当前国内大宗商品市场需求有所回升,行业预期开始向好,采购、生产等经营活动积极。不过值得注意的是,本月销售端的回暖力度仍明显弱于供应端,销售指数继续上升,主要是以节前备货需求为主,整体走势呈现前高后低的局面,特别是1月下旬,随着春节来临,市场终端需求基本停滞,本月指数指数继续上升主要还是因为代表供应端的供应指数和库存指数上升幅度较大所致,显示当前大宗商品市场供强需弱的格局依然存在,商品供应压力加大,库存有所积聚,市场仍存在较大的调整风险。

特别是进入2月份,随着春节来临,受节日因素影响,需求强度整体会有减弱,国内大宗商品市场将会以震荡筑底为主。不过,当前整体宏观环境利好因素较多,加之随着春节假期结束,加上大范围雨雪天气高峰期过去,基建地产将逐渐复工。随着政策面及信贷方面的趋缓,房地产市场整体或略有回暖,开年之际仍将以稳定为主,给下游需求带来一定支撑,预计3月份,大宗商品市场将会迎来供需两旺,全面回暖的局面。

数据来源:中物联、中商产业研究院整理

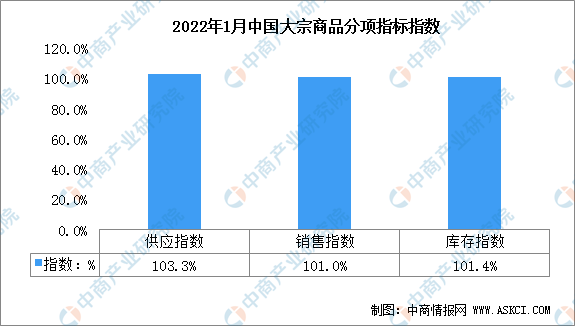

商品供应继续上升。2022年1月份,大宗商品供应指数继续上升,至103.3%,为2021年3月份以来的最高点,显示随着春节临近,生产企业赶工生产,特别是部分商品生产盈利尚可,企业生产热情持续高涨,且对节后开工、复工预期乐观,商品产量居高不下,整体供应量持续增加。各主要商品中,钢铁供应量止跌回升,其余品种则呈现不同程度的上升势头。本月钢铁供应量较上月回升1.3%,时隔六个月后再现增长势头;铁矿石、成品油、有色金属、化工和汽车供应量较上月分别增长3.7%、3.2%、4.8%、4.2%和6.3%%,增速较上月分别加快1.6、0.6、2.3、1.4和2.1个百分点;本月煤炭供应量较上月增加3.1%,增速较上月减缓2.7个百分点。

市场需求有所回暖。2022年1月份,大宗商品销售指数继续回升,至101.0%,显示随着国内宏观经济逐步趋稳,带动了国内需求增加,加之春节来临,节前补库需求增加,本月国内大宗商品市场成交较为活跃,销售情况和前期相比有所回升。不过值得注意的是,本月市场需求基本以补库为主,终端需求仍显低迷,特别是进入下旬,春节临近,下游基建、地产开工率全面走低,终端需求基本停滞。各主要商品中,有色金属销售量止跌回升,铁矿石、煤炭和汽车销售量继续上升,且增速加快;钢铁、成品油和化工销售量受季节性因素影响,继续下降。本月有色金属销售量较上月增加2.5%,时隔两个月后再度回归上升通道;铁矿石、煤炭和汽车销售量较上月分别增长2.9%、2.8%和3.3%,增速较上月分别加快1.7、2.3和2.2个百分点;钢铁、成品油和化工销售量较上月分别减少1.5%、2.7%和0.8%,其中钢铁销售量持续四个月下降,成品油和化工销售量则持续三个月减少。

商品库存持续累积。2022年1月份,大宗商品库存指数为101.4%,较上月上升0.1个百分点,连续三个月上升,显示随着商品供应量持续两个月明显上升,但市场需求的回暖力度难以消化持续上升的供应量,导致商品库存压力持续加大。各主要商品中,出煤炭库存略有下降外,其余品种均呈现不同程度的升幅,特别是钢铁库存量时隔四个月后再现升势。本月钢铁库存量较上月增加0.9%;成品油、化工和汽车库存量较上月分别增长4.4%、3.6%和3.7%,增速较上月分别加快2.0、1.5和1.2个百分点;铁矿石和有色金属库存量较上月分别增长1.6%和0.6%,增速较上月分别减缓0.8和0.7个百分点;煤炭库存量时隔三个月后再现去库局面,本月较上月减少0.7%。

数据来源:中物联、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国大宗商品市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)