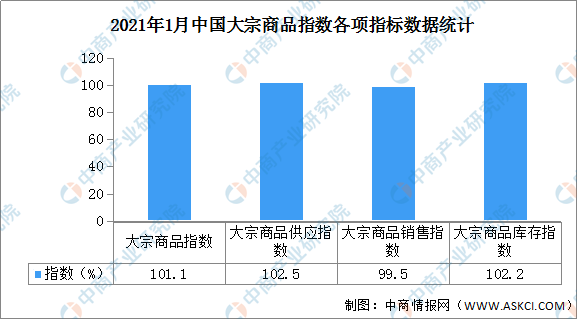

中商情报网讯:据中国物流与采购网数据显示,2021年1月份中国大宗商品指数(CBMI)为101.1%,较上月回升1.0个百分点。各分项指数中,供应指数、库存指数止跌回升,销售指数则继续回落。从本月指数的变化情况来看,本月指数止跌回升,主要是受到代表供应端的供应指数和库存指数止跌回升拉动所致,而销售指数持续回落,显示当前国内大宗商品市场供大于求的压力继续显现,商品库存仍在积压。总体来看,2月份,国内大宗商品市场面临季节性淡季和信用收紧双重利空,向下调整的压力不断增大,特别是正在增长的供应端压力也令市场下行风险增加,后期还需关注在地产调控加码的情况下,市场面临地产、家电等传统需求剧烈收缩的风险。

数据来源:中商产业研究院整理

一、商品供应开始回升

2021年1月份,大宗商品供应指数止跌反弹至102.5%,为近三个月以来的最高点,显示随着春节临近,生产企业赶工生产,特别是部分商品生产盈利尚可,企业生产热情持续高涨,且对节后开工、复工预期乐观,商品产量居高不下,整体供应量持续增加。各主要商品中,钢铁、铁矿石、煤炭和成品油均止跌回升,有色金属供应量连续三个月增加,化工和汽车供应量继续增长,但增速有所减缓。

数据来源:中商产业研究院整理

1、钢铁供应量小幅回升

2021年1月份,钢铁供应量较上月增加0.8%,时隔两个月后再现增长趋势,显示随着节前钢厂备货意愿增强,钢厂生产小幅上升。2021年1月份,钢铁行业PMI生产指数为48.7%,环比上升1.0个百分点。据中钢协数据估算,本月累计平均日产粗钢220.20万吨,环比增长0.27%;生铁195万吨,环比增长1.31%。从当前市场情况来看,春节前后为传统需求淡季,今年不确定事件更多,一方面春节将至,近期减产检修钢厂增多,钢材产量继续下降。数据显示,1月份高炉开工率及产能利用率单月分别环比下降3.52%、1.34%,高炉开工率同比下降3.13%、产能利用率同比增加3.88%。另一方面,受疫情期间就地过年政策的影响,春节期间不停工项目数较去年增加52.7%,并且有提前开工的可能性,但如果区域性疫情复发,生产将受到影响。整体来看,2月份国内钢铁生产或将有所下降,当月钢铁供应量将会出现减少。

2、出口国发货量改善明显,国内铁矿石供应量增加

2021年1月份,国内铁矿石供应量较上月增加3.1%,显示随着国内产量持续增加和到港量增加,国内铁矿石市场供应偏紧的格局开始改善。从到港量情况来看,随着主要出口国的发货量改善,1月份最后一周到港货量预计为1708万吨,到港量较上期增加170万吨,较去年同期高出543万吨,本期山东以及唐山地区到港均明显增量。澳大利亚皮尔巴拉地区的四大矿商--必和必拓、力拓、FMG和罗伊山控股企业的出口量同比增长了2%,1月份累计出口6620万吨。另外澳洲三大矿山四季度报告显示,2020年全年,力拓总产量合计3.33亿吨,同比增加2%;必和必拓总产量为2.88亿吨,同比增加6%;FMG发运总量为1.803亿吨,同比增加4%。在2020年高价的背景下,澳洲主流矿山铁矿石增量并未出现大幅增加,预计在2021年澳洲铁矿石产出边际难有较大增量。另外,铁矿石高价推动供应大国巴西1月份铁矿石日均出口量为145万吨,与去年同期的121万吨/日相比暴涨近20%。由于澳大利亚和巴西同时发力,1月份最后一周两国铁矿石发运总量暴涨近25%,成为铁矿石大幅下跌的主要原因。

3、产量和进口量双双增加,煤炭供应回升

2021年1月份,煤炭供应量较上月增加2.4%,市场供应有所回升。从国内生产情况来看,山西、内蒙古等地区主力煤矿响应上级要求,保供不放假,煤炭生产和外运不受影响,所以近期煤炭产量释放明显,2020年12月份,全国原煤产量35189万吨,同比增长3.2%,增速比上月加快1.7个百分点。进口方面,雨季过后,印尼煤外运数量逐渐增加,南非煤炭也开始进入国内市场;随着天气转暖和疫情逐渐被控制,俄罗斯和蒙古国煤炭运输也逐步恢复。自2020年5月份以来执行的限制进口煤政策后,进口煤炭总量一直处于下降态势,其中2020年1-11月份,全国共进口煤炭26482.6万吨,同比减少3193万吨,下降10.8%。但从2020年12月份开始进口量大幅增加,2020年12月,中国进口煤及褐煤3907.5万吨,环比11月增长234.8%,同比暴增1309.63%。受该月拉动,中国煤炭全年进口量同比增长1.49%至3.04亿吨,实现连续五年上涨。春节期间,国有大矿不放假,正常组织生产,能保证春节前后市场的稳定供应。进口方面,目前进口煤陆续到港通关,华东、华南沿海进口煤陆续到货,北上采购压力进一步缓解。综合来看,2月份国内煤炭供应量或将继续增加。

4、检修陆续结束,成品油供应回升

2021年1月份,成品油供应量较上月增加1.5%,整体供应量时隔两个月后再度回升,显示随着炼厂检修陆续恢复,成品油供应量开始回升。从炼厂情况来看,2020年12月份,武汉、青岛石化共计1350万吨/常减压装置结束全厂检修,而金陵石化共计1450万吨/常减压装置依旧处于检修期,云南石化于12月中上旬进入检修,共计1300万吨/常减压装置关停。进入2021年1月份,云南石化、金陵石化将陆续结束检修,共计约2750万吨装置将恢复生产,不过本月并无新增主营检修炼厂。据国家统计局数据显示,2020年12月份,国内原油加工量6000万吨,环比回升2.8%,同比上涨2.1%。

二、市场需求开始减弱

2021年1月份,大宗商品销售指数为99.5%,指数三连跌至近四个月以来的最低点,整体销售量时隔十一个月后再现下降趋势,显示市场终端需求开始下降。各主要商品中,煤炭、有色金属和化工销售量继续增加,但增速较上月均有减缓,其余品种均出现下降格局。

1月份经济数据表现低于预期,无论从社融数据和PMI数据,都能看到1月份季节性工业品淡季现象。社融方面不及预期,12月份数据,社会融资规模增量为1.72万亿元,比上年同期少4821亿元。其中低于预期主要体现在非标和表外票据萎缩。社融数据决定今年基建投资规模,如果有收紧迹象,对于市场有一定的利空影响。另外1月份PMI数据低于前值,制造业如期回落,其中生产指数和新订单指数分别录得过去九个月和七个月的最低值。值得关注的是,1月份PMI指数中,需求类指数下降更为明显,与需求不足相关,1月份企业采购量、生产活动预期等指数都呈下降态势,表明企业对开年的市场预期仍比较谨慎。因为1、2月份是传统制造业淡季,数据回落符合季节性波动,所以短期影响不大,后期将会逐渐回升。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)