1、钢铁需求持续下降

2021年1月份,钢铁销售量较上月减少3.2%,连续两个月下降,指数跌至近六个月以来的最低,显示随着天气进一步转冷,加上春节临近,整体需求随着冬季深入而进一步下降。当前国内钢材市场需求偏弱,2021年1月份钢铁行业PMI新订单指数为35.0%,环比下降7.0个百分点。终端需求方面,据上海卓钢链了解,元旦后整体市场需求持续回落,南方市场赶工后离市相对往年较早,因此需求趋弱明显。从监测的沪市终端线螺采购数据来看,1月份终端日均采购量环比下降51.30%,成交快速走弱。2月份为春节月份,受此影响全月需求均基本处于冰点,商品销售量将会继续下降。

2、天气回暖,煤炭需求增速减缓

2021年1月份,煤炭销售量较上月增加1.9%,但增速减缓3.5个百分点,连续两个月呈现增速减缓的现象,显示随着寒潮降温影响逐渐减弱,电厂日耗高位回落,煤炭需求放缓。近日,寒潮降温影响逐渐减弱,民用电负荷下降,电厂日耗高位回落,沿海电厂日耗煤数量由高位时的80万吨下降至60多万吨。临近年底,叠加疫情影响,学校及部分工业企业、餐饮业提前放假。同时,全国范围内气温普遍回升,电厂日耗拐点已经出现。随着春节临近,沿海电厂在维持长协拉运及进口补充的情况下,实际到煤已经超过耗煤数量,库存止跌企稳,存煤可用天数增加了5-6天。截至1月29日,沿海八省终端库存存煤可用天数为11天。促使电厂对市场煤询货采购放缓,压价观望增多。2月份,随着下游日耗有所下滑,且保供取得阶段性成果,北方港口和运煤铁路加快发运,叠加濒临春节用煤淡季,供需格局逐步缓解,煤炭市场逐渐转淡。不过,目前国外疫情严重,生产受阻,国内浙江、广东等沿海地区承接了部分防疫型及居家型外贸企业订单,工业用电得到支撑。春节期间,虽然是用煤淡季,但却成为了电厂补库的好时节,即使需求下降,但电厂会借此机会提高库存水平,需求仍看好,到港拉煤船舶保持一定数量。

3、成品油需求减弱

2021年1月份,成品油销售量较上月减少1.8%,时隔十个月后再现下降趋势,显示成品油受疫情和春节临近影响,终端加油站备货较为谨慎,汽柴油需求显现疲态。2月份,恰逢农历春节,户外基建、企业物流等终端用油单位将陆续停工放假,柴油需求或进一步下滑。虽然假期带动出行增多,但局部地区受疫情影响,汽油需求量难有提升,短期或维持平稳走势,鉴于2月销售周期较短,不排除部分主营提前促销追赶任务量,春节假期间,市场将处于停滞状态,不过节后,市场存短暂补货需求,汽柴油价格或有一定推涨。

4、淡季来临,汽车销售遇冷

2021年1月份,汽车销售量较上月减少1.5%,时隔十个月后再现下降格局,显示随着临近春节再加上部分地区疫情防控的升级,回乡返城人员减少,客流下降,消费者购车节奏放缓,市场需求明显下滑。此外,2020年12月份,多数利好政策进入收尾期,刺激消费者购车,市场获得了翘尾行情,透支一部分1月份市场,销量下滑。据中国汽车流通协会发布最新一期“汽车消费指数”显示,2021年1月份汽车消费指数为27.6,与上月大幅下降。展望2月份,从历年情况来看,春节所在月是传统汽车消费低点,叠加今年疫情防控使大量人员滞留工作地无法返乡过节,冲淡了节前消费,进一步拉低2月购车需求。此外,经销商从年底的降价冲量,转到保价销售的策略,车价有所回升,使部分消费者暂缓购车,预计2月份汽车销量将继续下滑。

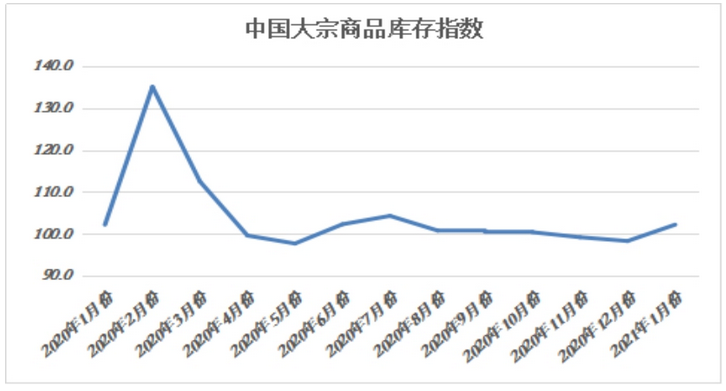

三、商品库存开始累积

2021年1月份,大宗商品库存指数为102.2%,较上月上升3.9个百分点。本月指数止跌反弹且升至近六个月以来的最高点,显示随着需求转弱以及供应有所回升,商品库存压力开始加大。各主要商品中,钢铁、铁矿石、煤炭、成品油和有色金属库存量均止跌回升,化工库存量继续上升,且增速加快,汽车库存量虽有增加,但增速连续两个月出现减缓。

数据来源:中商产业研究院整理

1、需求遇冷,产量上升,钢铁库存量明显回升

2021年1月份,钢铁库存量较上月增加3.4%,时隔三个月后再现升势,指数升至近六个月以来的最高点,显示随着淡季来临,需求减弱,而春节临近,钢厂备货意愿增加,产量上升,导致本月钢铁库存量明显回升。本月钢铁社会库存增长较快,5大品种库存均呈上升走势。据中钢协统计,1月中旬,20个城市5大品种钢材社会库存835万吨,比上一旬增加64万吨,比年初增加105万吨。分品种来看,螺纹钢库存363万吨,环比增加36万吨;线材库存137万吨,环比增加18万吨;热轧卷板库存139万吨,环比增加6万吨;冷轧卷板库存101万吨,环比增加3万吨;中厚板库存95万吨,环比增加1万吨。2月份,钢铁需求将降至全年冰点,但钢厂仍将维持基本生产,预计钢铁库存量仍将继续上升,市场库存压力较大。

2、到货增加、需求下降,铁矿石库存止跌回升

2021年1月份,铁矿石库存量较上月增加1.3%,时隔两个月后再现增长态势,显示随着国内产量持续增加、出口国发货量改善明显,加之需求减弱,国内铁矿石供需偏紧的格局开始改善,商品库存量开始增加。港口库存方面,到港继续增加,另外港口出库量偏低,因为封港限运等措施影响,港口库存小幅攀升。当前库存接近2020年初水平,截止2021年1月29日,45港总库存为1.25亿吨,较12月末增加92万吨。从品种结构方面看,粉矿库存增加513.7万吨,球团库存下降101.2万吨,块矿库存下降291.8万吨。从当前市场情况来看,春节临近,钢厂原料积极备货成一定程度上拉动了铁矿石的需求,但随着终端需求减缓,钢厂开工将有所下行,预计后期国内铁矿石库存量仍将继续增加。

3、需求遇冷,汽车库存继续增长

2021年1月份,汽车库存量较上月增加2.1%,连续十七个月呈现增长态势,但本月增速较上月减缓0.4个百分点。从市场情况来看,由于进入市场淡季,特别是北方地区由于疫情因素,消费者进店购车等节奏放缓,加之产量持续居高不下,导致车市库存压力较大。据中国汽车流通协会最新一期“中国汽车经销商库存预警指数调查显示,2021年1月汽车经销商库存预警指数为60.1%,库存预警指数仍位于高位,不过,在疫情出现反复的背景下下,经销商库存环比下降0.6个百分点,同比下降2.6个百分点,没有出现高起,是向好的表现。1、2月份是车市传统淡季,加之受疫情复发影响,短期市场需求支撑不足,预计2月份国内车市库存仍将维持高位。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)