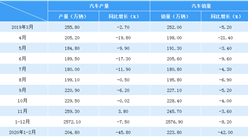

狭义乘用车各级别增长特征

10月车市产销增速均稍差于预期增速,其中的SUV市场增速贡献度减小,而MPV的10月增速下滑带来车市的增速偏低,10月的轿车零售增速-1%好于17年均增速-4%较多,MPV的调整力度大,MPV形成较大的车市下滑影响。10月合资厂商普遍表现良好,与预期相符。自主厂商总体表现低于预期,两极分化明显。且从级别划分上来看,A级和A0级车型在10月份的市场份额同比出现了较大下降。

自主品牌份额走势

17年10月的自主份额高增长趋势仍较强。17年自主份额高企主要也是合资的市场表现较差,商务需求和换购需求不足,自主的SUV新购需求相对较稳,导致自主的表现借助SUV异常超强。2月份额达到46.5%的高点,3-10月逐步下滑,这与历年走势基本一致。但10月的自主环比下降是0.3个百分点,16年是环比份额回升,17年的自主反攻效果不突出。10月的危机压力较大

11月乘用车市场展望

11月有22个工作日,环比10月的17个工作日多5天,与去年11月持平,产销增量的潜力较大。由于合资品牌需求强但生产有限,自主产能强但今年需求增长不强,抑制了车市的年末拉升速度。

12月的末车购税优惠退出政策已经明朗,随着环保治理常态化和楼市降温的消费回流,冬季购车的强烈需求推动年末车市持续增长。

整车销售价格持续下降终归是季节性的,由于成本持续高涨,企业促销力度逐步企稳,年末必然逐步收缩,年末购车热情也会逐步激发。

近日16-17年的乘用车企业平均燃料消耗量负积分抵偿的政策发布,18年后新能源车购税全免的政策延续性尚不清晰,18年补贴政策是否调整也被广泛关注,各车企必然年末大力产销新能源车,实现可持续发展的各项指标。

1.企业油耗负积分抵偿推动新能源车加速发展

近日工信部发布《关于2016年度、2017年度乘用车企业平均燃料消耗量管理有关工作的通知》,通知要求对乘用车企业2016年度、2017年度平均燃料消耗量和新能源汽车积分实施核算,2016年度、2017年度企业平均燃料消耗量负积分不能抵偿归零,将导致超标燃油车的生产和新品投放受阻。由此,新能源汽车积分提早两年实现可测算可交易,16年的90万和17年的150万分新能源积分是对发展新能源较快企业的鼓励支持,也是对只发展SUV尚未造新能源车的企业的较大压力,新能源积分交易也是很好的政策驱动。

由于对新能源负积分的罚款实际上无法鼓励先进企业。考虑到目前新能源积分的供给稍大于需求的现状,建议相关部门建立类似国家储备粮库的收储新能源积分的储备机制,规定收储和卖出的价格,并每年动态调整,这样有利于行业的新能源支持政策的可持续发展。

2.应该鼓励合资品牌的高端高油耗车引进

目前政策推动的节能减排的趋势很强,但现在合资品牌的高端高油耗车引进速度慢,这样似乎容易实现油耗达标,但实际不利于国产车的体系丰富,导致高油耗车成为国产引进的黑洞。尤其是随着平行进口的发展,部分国产高油耗SUV车型可能退出国产市场,转为有序的平行进口,这是车企的巨大损失,也是中国税收和产业技术的巨大损失,尤其是不利于军事工业和国企做强的意义。

针对国内有需求的车型,应降低国产的难度,督促合资高油耗车性持续生产,然后持续采取降油耗措施,这样才能推进总体的合资企业技术水平和盈利可持续性。进口的高油耗也应该让国际车企有一定的压力,让国际车企乐于把高端高技术的高油耗的SUV拿到国内生产,提升合资企业产品层次,丰富产品供给。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)