中商情报网讯:从乘联会了解到,17年10月乘用车零售225万台,环比增长2%,同比增长3%,在10月中秋情况下仍延续了银九金十的近3年特征。

至今年持续3年的银九金十现象,主要是15年10月开始的购置税优惠政策推动年末销量逐步加速走高。

虽然经济减速迹象显现,且10月有中秋影响1天产销,但今年的10月零售环比9月增速超预期,这也是房价暴涨后受控企稳而导致购车消费能力恢复,加之车企决战4季度的决心也推动10月走强。

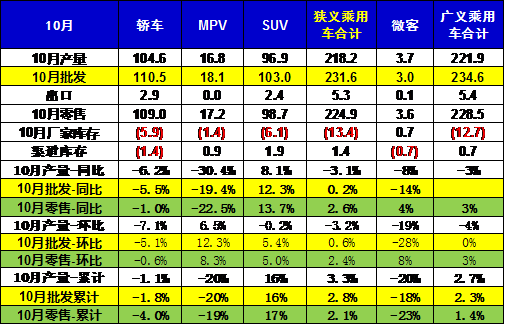

10月销量环比9月增长的主要动力是SUV的环比5%增长,新能源推动下的轿车回升较好,但MPV下滑趋势尚未改善。

10月车市价格促销总体走稳,但部分车企的促销力度已有年末回收的趋势,促销增量逐步转向冬季的季节性需求拉动期。

10月自主品牌环比9月增长9%,但自主品牌9-10月持续份额同比下降。日系和德系的同比增长较强,韩系10月环比9月表现改善较大。

由于10月工作日少,10月厂家库存下降13万台,渠道库存下降1万台,部分有远见的合资企业夏季布局建立库存,实现较好的产销季节性调节效果。

10月的新能源车销量达到6.5万台,环比增长12%,同比增长翻倍,其中插混同比增2倍,纯电动增长84%,新能源乘用车50万的年度预测应该顺利超越。

10月市场产销零综合走势

10月狭义乘用车国内零售相对较弱,环比增2.4%也是较好。10月零售同比增长最强的是SUV,同比增长14%左右,其主要原因也是B级SUV的新品贡献体现的较充分,但SUV的增速放缓导致总体增速下滑。而轿车市场的同比增速为-1%,稍好于年度轿车-4%的增速。

10月出口表现较好,同比增长30%,推动自主品牌的增长稍强。10月渠道库存增加1.4万台,厂家库存下降13万台,推动车市增长的核心动力仍是零售驱动,10月是零售拉动批发增长。

近年狭义乘用车零售走势

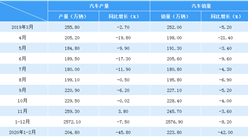

17年10月零售225台,较2016年10月增6万台,相对9月的同比增量2万台稍有改善,体现17年年末市场的政策退出前的热度仍有提升。

在购置税5%优惠政策退出前的强势走势基础上,1-10月同比增44万,这样的1-10月总体增量偏低是少见的,其中1-2月负增长8万台,3-6月增长21万台、3%,7-10月增长30万台、增速4%。1-10月低迷体现了市场透支后的恢复走势过程中受到高基数和楼市等外部环境影响。

17年车市的批走势逐步出现回升趋势。在2-3月的走势正增长后,4-5月的车市面临库存调整,走势相对低迷的调整和负增长,这也是少有的连续两个月的负增长现象。6-8月车市努力恢复正增长,9月因工作日多而增长较好,10月剔除工作日因素的同比不太差,但增长不强。

在16年1-10月走势逐步走强的情况下,今年3-6月的走势有巨大压力,3-6月批发实现1%增长。7-10月增速回升到4%,虽然3季度的批发走势稍有改善,但4季度的同比基数超高,压力仍是较大。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)