(五)内控风险

(1)外协加工厂商管理风险

公司采用自主生产与外协加工相结合的生产模式,SMT贴片、双倍线加工的工序以及部分生产过程相对成熟的非Type-C产品通过外协方式进行生产。报告期内,公司外协加工服务采购金额分别为2,651.54万元、3,431.37万元和4,613.85万元。若未来公司未能保持对对外协加工厂商的有效管理,将可能存在影响公司产品质量、阻碍生产进度的风险,给公司的生产经营造成不利影响。

(2)公司规模扩大引致的管理风险

本次发行后,随着募集资金投资项目的实施,公司的经营规模、资产规模、人员规模将会进一步扩大,需要在资源整合、市场开拓、产品研发、财务管理和内部控制等诸多方面进行完善,对公司各部门工作的协调性、严密性都将提出更高的要求。如果公司管理水平不能适应规模迅速扩张的需要,组织模式和管理制度未能随公司规模扩大及时完善,将削弱公司的市场竞争力,并对公司未来的经营造成不利影响。

(3)公司人才流失风险

公司所处的3C电子产品行业产品更新速度快,对产品研发、市场开发反应速度要求高,因此经验丰富的管理人员以及研发、市场人才是公司生存和发展的重要资源。如果未来公司不能提供具有竞争力的薪酬,公司可能面临管理人员以及核心人才流失风险。

(六)财务风险

(1)应收账款无法及时收回风险

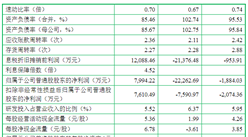

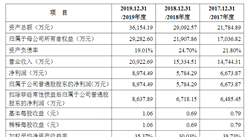

报告期各期末,公司应收账款账面价值分别为5,457.09万元、9,774.94万元和9,078.79万元,占资产总额的比例分别为28.47%、34.66%和32.93%,其中账龄在六个月以内的应收账款占比分别为97.96%、98.58%和96.15%。报告期内,虽然公司主要客户实力较强、信誉较好、历史回款记录良好,且公司通过购买出口信用保险等方式防范应收账款回收风险,但未来若客户经营不善或双方存在纠纷等原因,可能存在应收账款无法及时收回的风险。

(2)存货管理风险

公司存货主要包括原材料、库存商品、发出商品和委托加工物资,报告期各期末公司存货的账面价值分别为7,128.32万元、8,296.51万元和7,644.48万元,占资产总额的比例分别为37.19%、29.42%和27.73%。报告期内,公司按照成本与可变现净值孰低原则谨慎计提了存货跌价准准备,报告期各期末公司存货跌准备金额分别为228.11万元、264.04万元和241.41万元,若未来随着原材料采购价格、产品市场需求、生产运营环境等发生改变,公司未能对存货保持持续有效的管理,则公司面临的存货跌价风险将会提升,进而对公司的利润水平造成不利影响。

(3)高新技术企业税收优惠不能持续的风险

母公司显盈科技自2014年被评为高新技术企业,2017年8月17日,显盈科技“高新技术企业”通过复审,有效期为三年,报告期内按15%税率缴纳企业

所得税。若未来母公司显盈科技税收优惠期满后未能继续被认定为高新技术企业,则公司经营业绩将会因母公司所得税率提升而受到一定不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)