(二)创新风险

信号转换拓展产品属于3C电子产品周边产品,3C电子产品行业存在技术、产品更新周期较快的特点,公司需要持续进行新技术、新产品开发。报告期内,公司高度重视以市场为导向的研发创新投入,各期的研发投入金额分别为1,205.16万元、1,468.06万元和1,839.41万元,占同期营业收入的比例分别为4.41%、3.67%和4.37%。目前,公司凭借研发技术优势,已进入到国内外知名3C品牌商客户的供应体系,但若公司未来创新方向错误或研发项目失败,将对公司业绩产生不利影响。

(三)技术风险

音视频信号传输技术标准不断演进,导致信号转换拓展产品也需要持续进行产品升级迭代,发行人需要对传输标准未来发展趋势做出判断从而在开发新产品时有所侧重,若公司未来未能准确把握传输标准发展趋势或研发速度不及传输标准演进速度,将会对公司的竞争能力和持续发展产生不利影响。

(四)经营风险

(1)原材料成本上升导致毛利率下降的风险

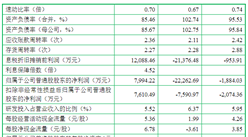

2016-2018年,日本部分电容原厂将部分产能切换至汽车电子、工业等电容领域,导致通讯、计算机、消费电子等电容领域出现较大的产能缺口;与此同时,通讯、计算机、消费电子等电容市场需求仍在继续增长,导致2017年下半年起部分电容品种价格开始上涨,2018年年初起电容产品价格全线上涨并持续至2018年第三季度,并带动电阻价格上涨,导致当年公司被动元器件材料成本上涨较多,相应地信号转换拓展产品毛利率由2017年度的25.58%下降至2018年度的20.80%。

2018年四季度开始,随着各被动元器件厂商新增产能不断投产,电容市场价格从高位回落;2019年上半年,电容产品价格持续下滑,信号转换拓展产品毛利率相应回升。未来,如果主要原材料市场价格再次大幅上涨,将导致公司信号转换拓展产品材料成本上升、毛利率下降,进而对公司的利润水平造成不利影响。

(2)出口退税政策变动的风险

报告期内,公司约60%的收入来自于信号转换拓展产品出口销售业务,报告期各期公司实际收取的增值税退税金额分别为1,538.24万元、2,698.46万元和1,671.93万元。报告期内公司出口货物的退税率与增值税销项税率一致,但如果未来国家调低公司信号转换拓展产品对应的出口退税率或取消出口退税政策,会对公司的利润水平造成不利影响,同时,公司实际收取的出口退税款项将会减少,进而对公司的现金流量净额造成一定的不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)