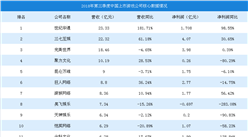

本次上市存在的风险

(一)市场竞争风险

公司属于通信技术服务行业,随着行业市场的发展与完善,市场竞争日益激烈。未来公司网络优化等主营业务将仍继续面临来自各个方面的激烈的市场竞争,

如果公司不能采取有效措施,提升自身竞争实力,快速适应行业发展趋势和瞬息万变的市场环境,以巩固并提高公司在行业中的市场占有率,则可能出现重要客户流失的情形,进而面临市场份额被竞争对手蚕食、盈利能力减弱的风险。

(二)客户集中度高的风险

目前,公司主要客户为华为、中兴、中国移动、中国电信和爱立信,公司对前五名客户(按同一控制下合并口径)的销售额占公司营业收入的比重较大。2017年度、2018年度、2019年度和2020年1-3月公司对前五名客户的销售额占公司当期营业收入的比例分别为97.39%、97.20%、99.01%和99.20%。若不能在服务质量、技术创新、客户维护等方面进一步增强实力,未来公司大客户对公司服务需求量下降,则公司营业收入和经营业绩存在下滑的风险。

(三)应收账款余额较大的风险

2017年末、2018年末和2019年末和2020年3月末,公司应收账款账面价值分别为24,141.00万元、30,856.68万元、41,275.25万元40,425.42万元,占总资产的比例分别为60.87%、64.59%、71.50%和65.49%。截至2020年3月31日,公司账龄一年以内的应收账款余额为36,888.19万元,占应收账款余额的比重为85.70%。截至2020年3月31日,公司应收账款余额前三位的华为、中兴和中国移动三家公司(按同一控制下合并口径)的金额合计41,389.89万元,占应收账款总额的96.16%,数额巨大且十分集中。

因此,一旦某个大客户发生资金周转困难,应收账款难以按时收回,将会对公司的财务状况产生较大的冲击。另外,随着公司销售收入的增长,应收账款余额会相应增加,应收账款规模也会保持在较高水平,如果公司不能对应收账款进行有效管理,一旦应收账款发生大额坏账损失,将会对公司经营造成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年计算机网络设备+互联网市场运营模式分析报告

2019-2023年计算机网络设备+互联网市场运营模式分析报告

2016年版中国网络游戏项目可行性研究报告

2016年版中国网络游戏项目可行性研究报告

2019-2023年网络游戏行业发展机遇及“十三五”战略规划指导报告

2019-2023年网络游戏行业发展机遇及“十三五”战略规划指导报告

2019-2023年网络团购行业发展机遇及“十三五”战略规划指导报告

2019-2023年网络团购行业发展机遇及“十三五”战略规划指导报告