5.在建项目

2026年是中国光伏电池行业从P型PERC向N型技术全面切换的关键分水岭,行业在建项目呈现“TOPCon主导量产、HJT差异化突围、BC快速崛起、钙钛矿前瞻布局”的多元技术格局。截至2026年上半年,TOPCon凭借与PERC产线的高兼容性和成熟量产工艺,占据N型产能80%以上份额;HJT虽受高设备投资和银浆成本制约,但国昇、东方日升、金刚光伏等企业仍在积极推进超40GW在建产能,主攻高端分布式和海外高溢价市场;隆基绿能以“All in BC”战略推进约60GW BC产能建设,计划2026年底实现国内电池产能全部BC化,ACM电池效率已达27.6%。与此同时,行业正经历深度产能出清与价格内卷,部分项目如百川畅银、百达精工等因市场因素放缓或暂停建设,反映出在产能过剩背景下,技术迭代速度与商业化落地节奏错配的产业现实。中长期来看,钙钛矿叠层技术被普遍视为下一代颠覆性方向,协鑫光电GW级产线已投产,实验室效率突破33%,但大规模量产仍需3-5年验证周期。

资料来源:中商产业研究院整理

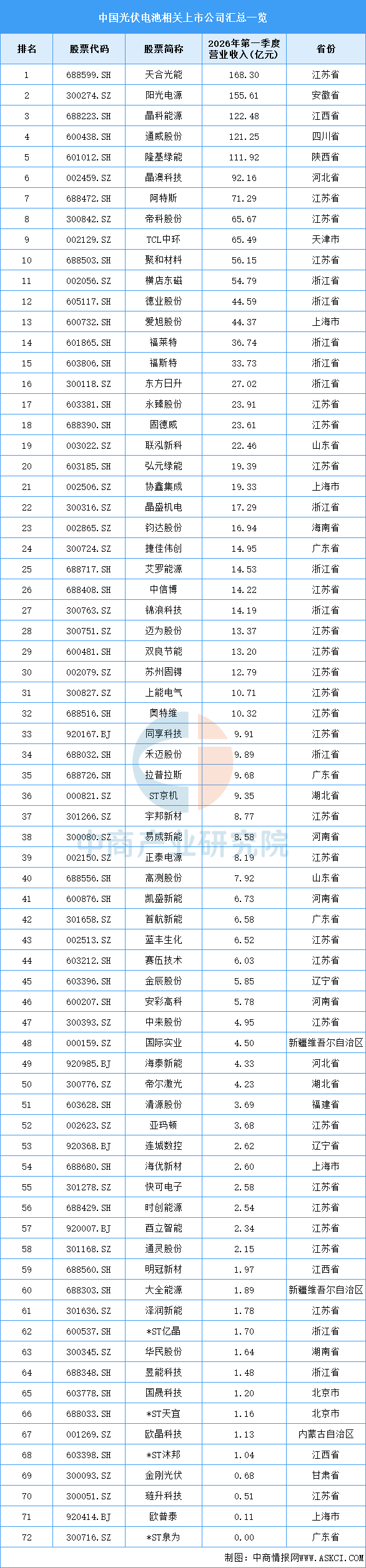

6.重点企业分析

目前,中国光伏电池相关A股上市企业中,江苏省数量最多,共26家。浙江省共11家,排名第二。广东省和上海市均有4家,并列第三。

资料来源:中商产业研究院整理

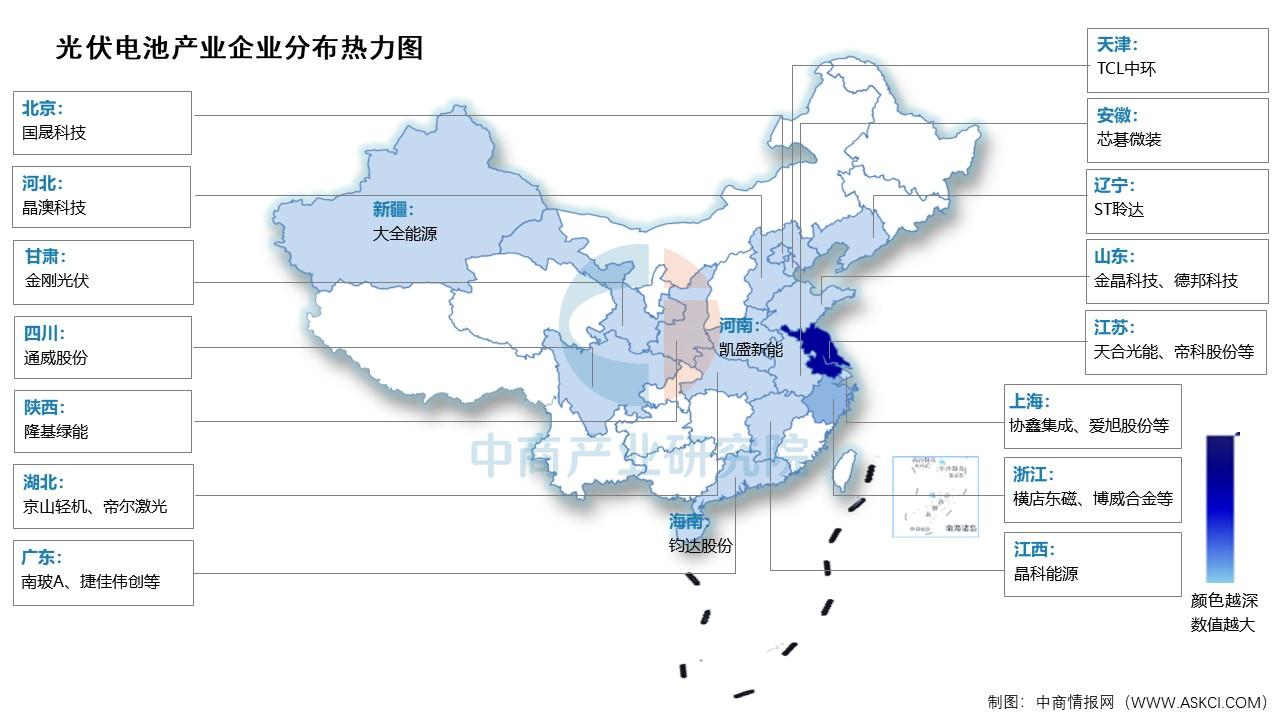

7.企业热力分布图

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国半导体硅片产业链图谱及投资布局分析(附产业链全景图)

2026年中国半导体硅片产业链图谱及投资布局分析(附产业链全景图)

抢抓 “十五五” 战略风口 把握智能驾驶产业升级三大发展前景

抢抓 “十五五” 战略风口 把握智能驾驶产业升级三大发展前景

【投资江西】2026年江西省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

【投资江西】2026年江西省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年中国手术机器人行业市场前景预测研究报告(简版)

2026年中国光模块产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国手机产量数据统计分析

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国农业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国电子计算机整机产量数据统计分析

2026年中国锂电材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国手术机器人行业市场前景预测研究报告(简版)

2026年中国光模块产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国手机产量数据统计分析

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国农业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国电子计算机整机产量数据统计分析

2026年中国锂电材料产业链图谱及投资布局分析(附产业链全景图)