三、中游分析

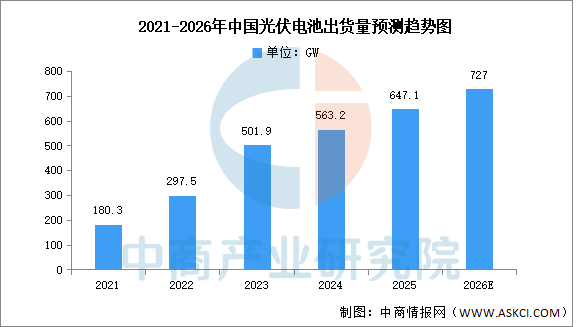

1.出货量

中商产业研究院发布的《2026-2031年中国光伏电池片市场调研分析及投资前景研究预测报告》显示,近年来,在“双碳”目标驱动、技术迭代加速及全球能源转型的背景下,中国光伏电池出货量持续高速增长,出货量由2021年的180.3GW增长至2025年的647.1GW,年均复合增长率为37.6%。中商产业研究院分析师预测,2026年中国光伏电池出货量有望达727GW。

数据来源:中国光伏行业协会、中商产业研究院整理

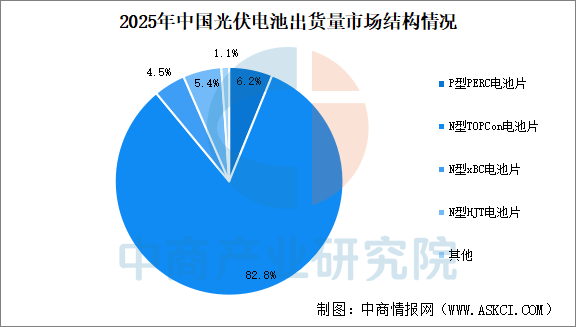

2.市场结构

当前光伏电池片技术正处于P型向N型迭代的关键期,N型电池凭借更高转换效率和更低衰减率,逐步成为主流。N型TOPCon电池片是中国光伏电池片主流类型,2025年中国N型TOPCon电池片出货量占比82.8%。近年来,N型TOPCon电池片出货量持续增加,2021年出货量仅4.8GW,2025年增至536.8GW,年均复合增长率225.2%。

数据来源:中国光伏行业协会、中商产业研究院整理

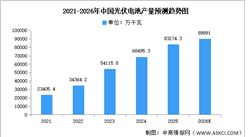

3.产量情况

下游装机需求持续增长与PERC向N型技术代际切换带来的产能置换式扩产,共同推高了近年光伏电池产量。中商产业研究院发布的《2026-2031年中国光伏电池片市场调研分析及投资前景研究预测报告》显示,2025年中国光伏电池产量达83274.3万千瓦,同比增长7.6%。中商产业研究院分析师预测,2026年中国光伏电池产量将进一步增长至89891万千瓦。

数据来源:中商产业研究院数据库

4.销量排名

2025年,中国光伏电池市场中,通威以103.03GW的销量,继续排名榜首。钧达股份以29.54GW的销量排名第二,同比下滑12.45%。爱旭股份同比下滑12.48%,销量为22.29GW。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国半导体硅片产业链图谱及投资布局分析(附产业链全景图)

2026年中国半导体硅片产业链图谱及投资布局分析(附产业链全景图)

抢抓 “十五五” 战略风口 把握智能驾驶产业升级三大发展前景

抢抓 “十五五” 战略风口 把握智能驾驶产业升级三大发展前景

【投资江西】2026年江西省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

【投资江西】2026年江西省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年中国手术机器人行业市场前景预测研究报告(简版)

2026年中国光模块产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国手机产量数据统计分析

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国农业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国电子计算机整机产量数据统计分析

2026年中国锂电材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国手术机器人行业市场前景预测研究报告(简版)

2026年中国光模块产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国手机产量数据统计分析

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国农业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国电子计算机整机产量数据统计分析

2026年中国锂电材料产业链图谱及投资布局分析(附产业链全景图)