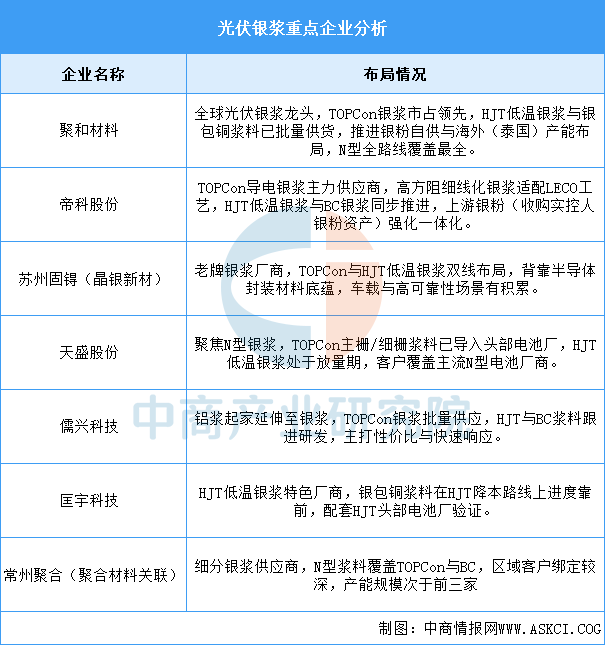

2.光伏银浆

光伏银浆环节随N型迭代进入“产品分化+银粉国产化+降银技术”三轮驱动期:聚和、帝科双龙头领跑TOPCon与HJT全线,苏州固锝凭半导体材料底蕴稳守,天盛、儒兴、匡宇、常州聚合在细分路线(HJT低温、银包铜、BC)卡位。当前行业核心矛盾从“光伏总量”切到“N型浆料溢价+银粉自供降本”,HJT低温银浆与银包铜的放量节奏,将决定下一阶段银浆厂商的份额座次,亦与前面“光伏从规模竞争转向价值竞争”的主线闭环。

资料来源:中商产业研究院整理

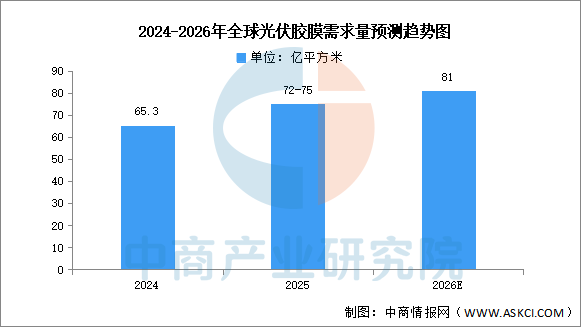

3.光伏胶膜

(1)需求量

中商产业研究院发布的《2026-2031年中国光伏胶膜行业深度研究及发展前景投资预测分析报告》显示,2025年全球光伏胶膜理论需求量约72-75亿平方米,主要基于全球组件产量646GW、单GW胶膜耗量约870-1100万m²测算。中商产业研究院分析师预测,2026年中国光伏胶膜需求量将超过81亿平方米。

数据来源:CPIA、中商产业研究院整理

(2)企业排名

2025年全球光伏胶膜出货排名延续稳态格局,头部阵营分化趋缓,TOP3竞争结构逐步固化。福斯特位居首位,出货规模较2024年基本持平,龙头地位稳固。斯威克排名第二,整体表现延续以往节奏,运行相对平稳。百佳年代再次位居第三。

资料来源:infolink、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国半导体硅片产业链图谱及投资布局分析(附产业链全景图)

2026年中国半导体硅片产业链图谱及投资布局分析(附产业链全景图)

抢抓 “十五五” 战略风口 把握智能驾驶产业升级三大发展前景

抢抓 “十五五” 战略风口 把握智能驾驶产业升级三大发展前景

【投资江西】2026年江西省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

【投资江西】2026年江西省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年中国手术机器人行业市场前景预测研究报告(简版)

2026年中国光模块产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国手机产量数据统计分析

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国农业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国电子计算机整机产量数据统计分析

2026年中国锂电材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国手术机器人行业市场前景预测研究报告(简版)

2026年中国光模块产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国手机产量数据统计分析

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国农业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国电子计算机整机产量数据统计分析

2026年中国锂电材料产业链图谱及投资布局分析(附产业链全景图)