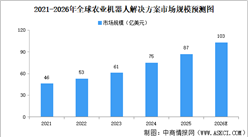

中商情报网讯:随着农村劳动力持续减少和智能化技术成本下降,农业机器人正从细分场景的“尝鲜品”演变为破解“谁来种地”难题的刚性工具,市场将沿着“单点突破—场景复制—系统替代”的路径持续扩张。

一、产业链

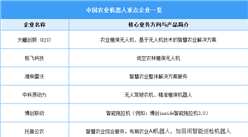

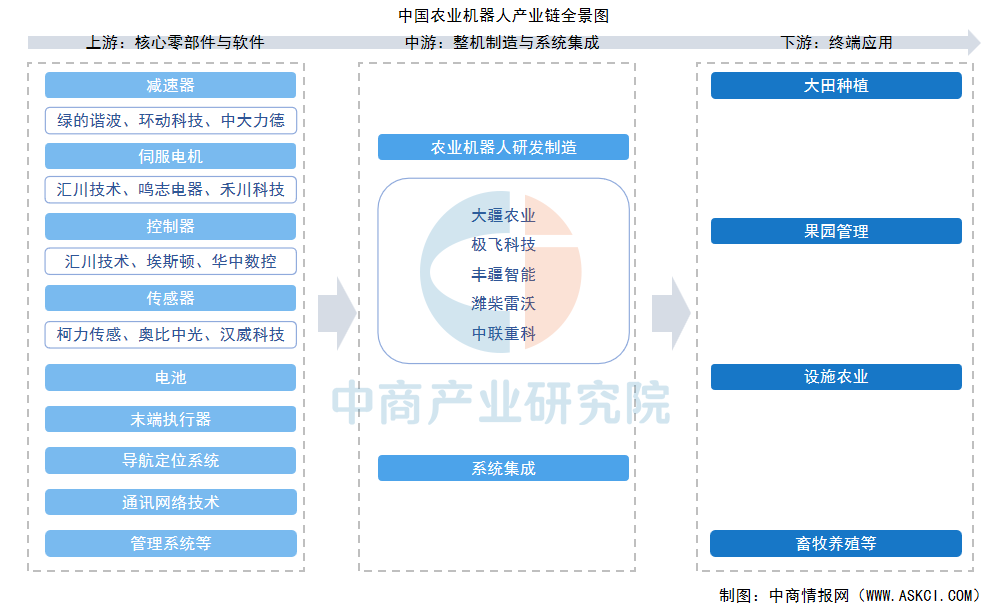

农业机器人涉及机器人系统在农业操作中的应用,包括田间准备、种植、施肥、农作物保护和收获等。农业机器人产业链上游为核心零部件与软件供应,中游为机器人整机制造与系统集成,下游为终端应用。

资料来源:中商产业研究院整理

二、上游分析

1.减速器

(1)市场规模

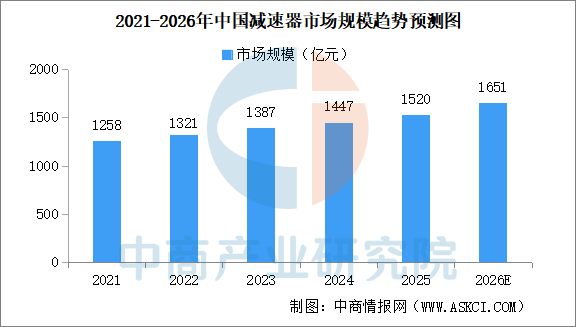

减速器被誉为机械传动的“关节”,是工业机器人、人形机器人、新能源汽车以及风电设备等高端制造领域的核心部件。近年来,中国减速器市场快速增长。中商产业研究院发布的《2026-2031年中国减速器市场前景及融资战略咨询报告》显示,2025年中国减速器行业市场规模约1520亿元。中商产业研究院分析师预测,2026年中国减速器市场规模将超1600亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

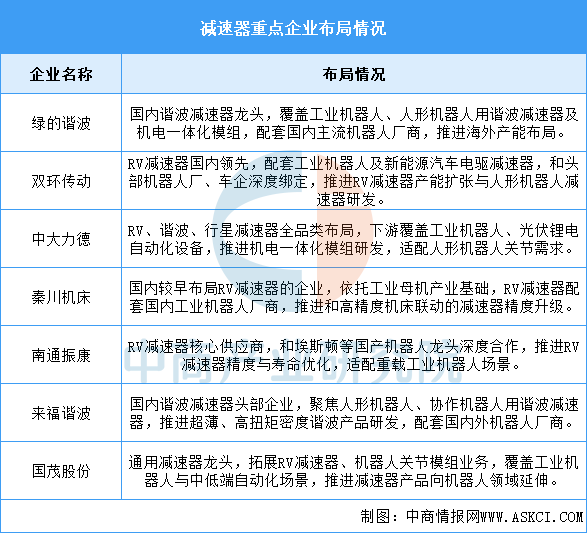

减速器产业围绕工业机器人存量升级与人形机器人增量需求展开布局,形成“谐波减速器与RV减速器双主线并行、通用减速器与专用减速器协同发展”的竞争格局。绿的谐波与来福谐波在谐波减速器领域占据领先地位,双环传动、秦川机床及南通振康主导RV减速器的国产替代进程,中大力德与国茂股份则覆盖多品类减速器并积极切入机器人应用场景。整体而言,国内减速器企业已成为机器人产业链实现进口替代的关键环节。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年5月全国电子计算机整机产量数据统计分析

2026年5月全国电子计算机整机产量数据统计分析

2026年中国锂电材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国锂电材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国先进封装行业市场前景预测研究报告(简版)

2026年中国先进封装行业市场前景预测研究报告(简版)

2026年1-6月中国汽车销量前十企业(集团)排行榜(附榜单)

2026年1-6月中国整车出口前十企业排行榜(附榜单)

2026年6月中国整车出口前十企业排行榜(附榜单)

2026年1-6月中国新能源汽车厂商出口销量排行榜TOP10(附榜单)

2026年6月中国新能源汽车厂商出口销量排行榜TOP10(附榜单)

2026年1-6月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年6月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-6月中国汽车销量前十企业(集团)排行榜(附榜单)

2026年1-6月中国整车出口前十企业排行榜(附榜单)

2026年6月中国整车出口前十企业排行榜(附榜单)

2026年1-6月中国新能源汽车厂商出口销量排行榜TOP10(附榜单)

2026年6月中国新能源汽车厂商出口销量排行榜TOP10(附榜单)

2026年1-6月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年6月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)