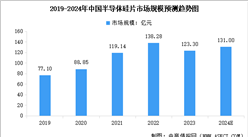

中商情报网讯:随着全球硅片厂商接连开启涨价周期、AI算力拉动行业需求重构,半导体硅片赛道在供需偏紧与高附加值需求的双重作用下迎来量价齐升红利窗口。

一、产业链

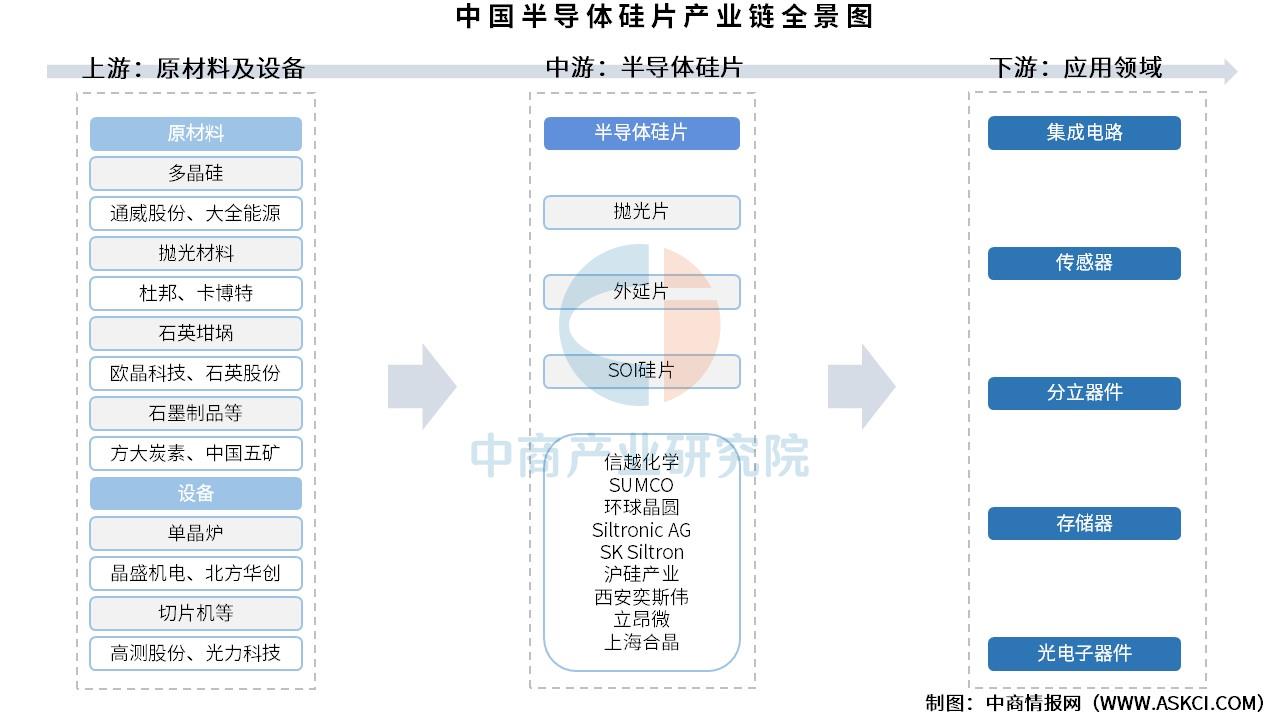

硅片处于半导体产业链的上游,为半导体行业发展提供基础支撑。半导体硅片产业链上游为原材料和生产设备,原材料包括多晶硅、抛光材料、石英坩埚、石墨制品等;生产设备包括单晶炉、切片机等。中游为半导体硅片生产,半导体硅片主要包括抛光片、外延片、SOI硅片;下游应用于集成电路、传感器、分立器件、存储器、光电子器件等领域。

资料来源:中商产业研究院整理

二、上游分析

1.多晶硅

(1)产量

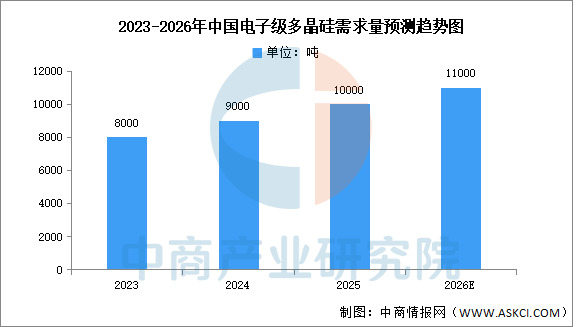

中商产业研究院发布的《2026-2031年中国多晶硅专题研究及发展前景预测评估报告》显示,中国电子级多晶硅需求量增长更为迅猛。2023年约8000吨,2025年约10000吨。需求激增的核心驱动力是中国大陆12英寸晶圆产能的快速扩张:2026年中国大陆12英寸晶圆产能将达321万片/月,内资厂约250万片/月,对应电子级多晶硅年需求约1.0-1.2万吨。中国需求占全球比例从2020年的约7%提升至2025年的约21%,成为全球最大的电子级多晶硅增量市场。中商产业研究院分析师预测,2026年中国电子级多晶硅需求量有望进一步增长至11000吨。

数据来源:中国光伏行业协会、中商产业研究院整理

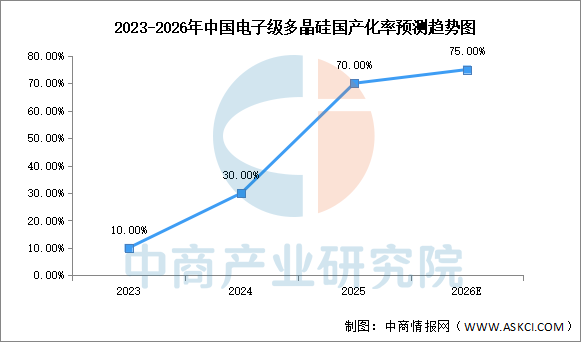

(2)国产化率

中国电子级多晶硅国产化率经历了从几乎完全依赖进口到快速突破的跨越式转变。2020年国产化率约20%,初步打破完全进口依赖;2023年回落至约10%,主因国内12英寸晶圆产能快速扩张导致高端电子级多晶硅需求激增,国产供给未能同步跟上;2024年回升至约30%;2025年目标70%,国产替代显著加速。国产化进程呈现低端先行、高端突破的梯度特征:6-8英寸产品已基本实现自主供应,12英寸产品国产化率仍较低,11N+超高纯产品国产化率不足10%,几乎完全依赖进口,高端突破仍是长期课题。中商产业研究院分析师预测,2026年预计国产化率达75%。

数据来源:CPIA、中商产业研究院整理

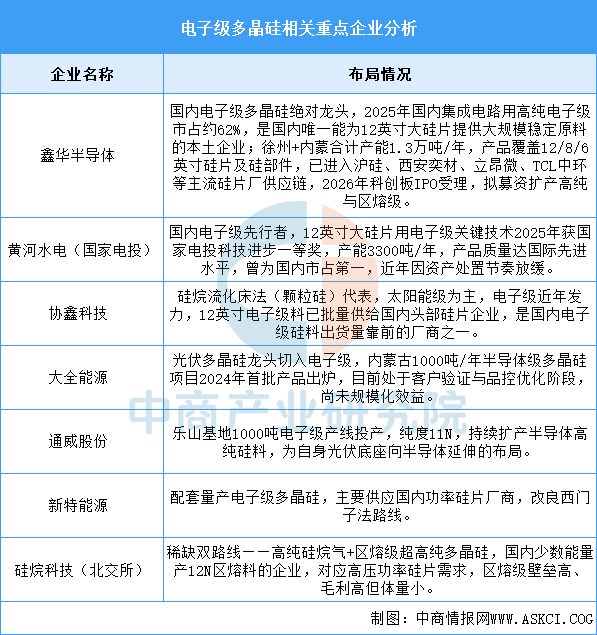

(3)重点企业分析

国内电子级多晶硅已形成“鑫华领跑、黄河水电沉淀、协鑫/大全/通威/新特从光伏级向上切、硅烷科技卡位区熔级”的分层格局。全球市场仍由Hemlock、瓦克、德山把持,国内自给率尚低,但鑫华12英寸料大规模稳定供货、黄河水电关键技术产业化、区熔级与超高阻产品小批量落地,标志着国产从"备胎"向主力切换。电子级与光伏级虽同属多晶硅赛道,但纯度、客户、认证周期差异巨大——前面那段"中国多晶硅产能347.9万吨/年、全球占比92.1%"是光伏级口径,电子级国内总产能仍在万吨级,两者不可混用。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国半导体硅片行业前景与市场趋势洞察专题研究报告

2025-2030年中国半导体硅片行业前景与市场趋势洞察专题研究报告

2025-2030年中国半导体硅片、外延片行业深度挖掘及投资决策分析报告

2025-2030年中国半导体硅片、外延片行业深度挖掘及投资决策分析报告

2025-2030年全球半导体硅片行业市场调研及投资前景预测报告

2025-2030年全球半导体硅片行业市场调研及投资前景预测报告

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国3D打印行业市场前景预测研究报告(简版)