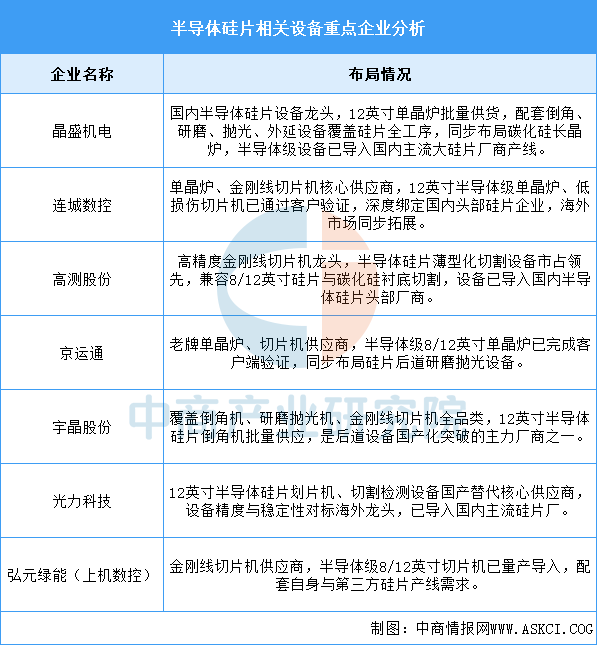

2.相关设备重点企业

国内半导体硅片设备已形成拉晶、切片、倒角、研磨抛光、划片的全工序覆盖格局,其中单晶炉国产化率最高,12英寸产品已批量配套国内大硅片厂商;切片机以金刚线路线为主,薄型化切割能力逐步对标海外;倒角、研磨抛光、划片等后道设备近年加速突破,12英寸产品逐步导入产线。整体设备端跟随国内12英寸大硅片扩产节奏升级,从光伏硅片设备技术复用走向半导体级专用设备迭代,国产化率沿“拉晶→切片→后道”逐环节抬升。

资料来源:中商产业研究院整理

三、中游分析

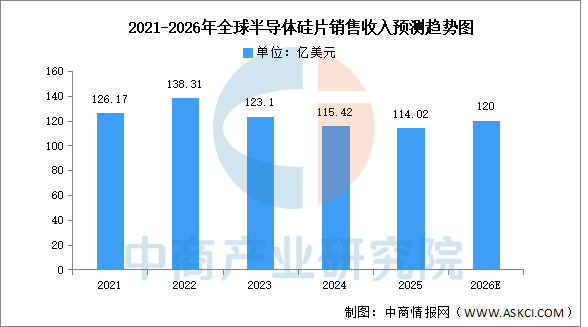

1.全球销售收入

中商产业研究院发布的《2026-2031年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2024年全球半导体硅片销售收入同比下降6.2%至115.42亿美元,2025年延续下行趋势再降1.2%至114.02亿美元,但出货面积同比增长5.8%,呈现“量增价减”背离态势,显示行业正处周期底部、价格承压而需求逐步回暖。中商产业研究院分析师预测,主要受益于AI芯片及先进制程需求拉动、库存周期反转及价格企稳回升,2026年全球半导体硅片销售收入预期回升至约120亿美元。

数据来源:SEMI、中商产业研究院整理

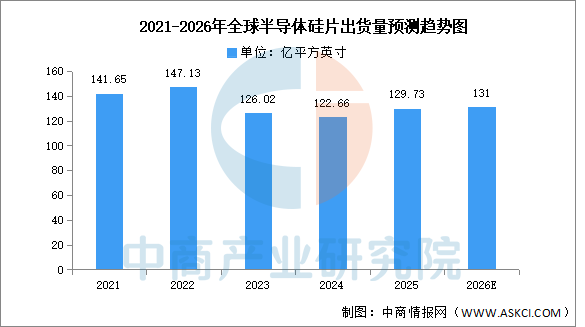

2.全球出货量

中商产业研究院发布的《2026-2031年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2025年全球硅片出货量增长5.8%,达到129.73亿平方英寸(MSI)。中商产业研究院分析师预测,2026年全球半导体硅片出货量有望增长至131亿平方英寸。

数据来源:SEMI、中商产业研究院整理

3.中国产能预测

中商产业研究院分析师预测,2026-2030年中国12英寸硅片已投产产能预计将从约180万片/月增长至约600万片/月,年均增速约35%,这一增长主要源于头部企业规划产能的逐步释放及新进入者的产能爬坡。

数据来源:SEMI、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国半导体硅片行业前景与市场趋势洞察专题研究报告

2025-2030年中国半导体硅片行业前景与市场趋势洞察专题研究报告

2025-2030年中国半导体硅片、外延片行业深度挖掘及投资决策分析报告

2025-2030年中国半导体硅片、外延片行业深度挖掘及投资决策分析报告

2025-2030年全球半导体硅片行业市场调研及投资前景预测报告

2025-2030年全球半导体硅片行业市场调研及投资前景预测报告

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国3D打印行业市场前景预测研究报告(简版)