中商情报网讯:光伏电池受益于AI算力扩张、电动汽车电气化、全球能源转型、新兴市场崛起及分布式光伏渗透五大驱动力,未来全球电力增长中光伏占比持续提升,叠加国内装机规划与技术突破,中长期需求基本面坚实,当前调整是从规模竞争转向价值竞争的必经之路。

一、产业链

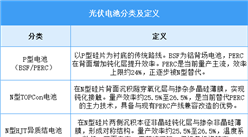

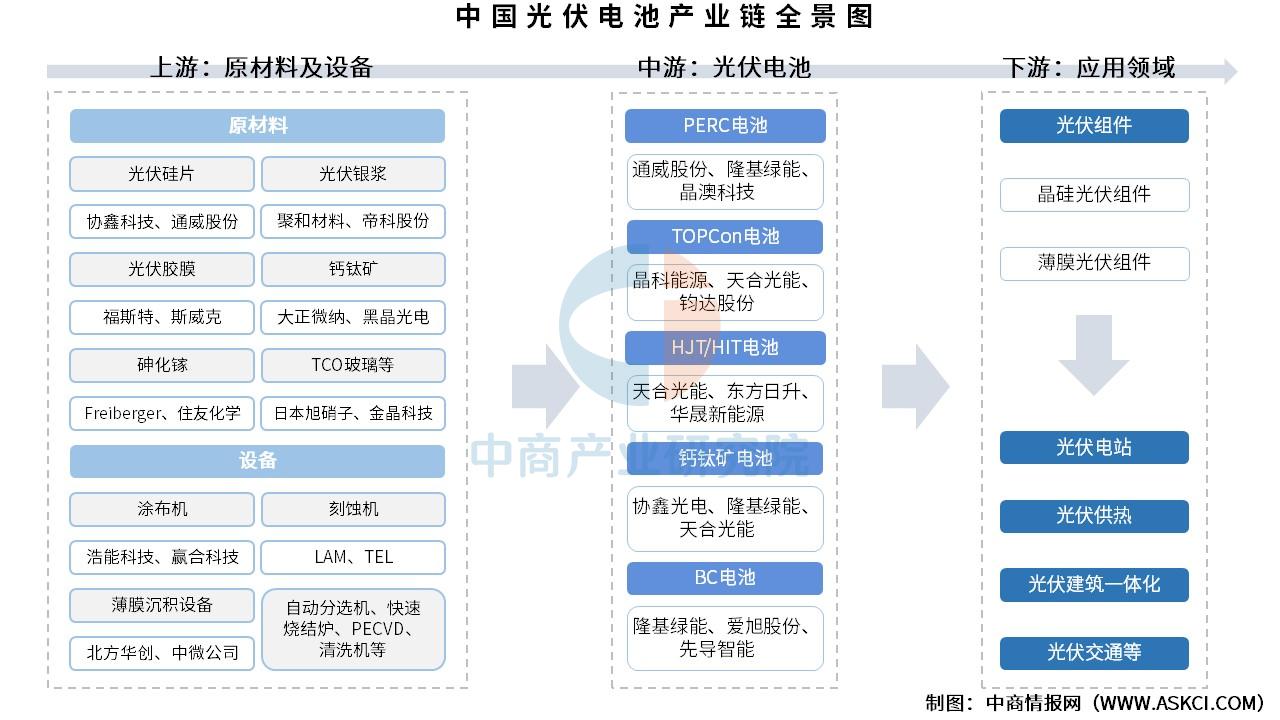

光伏电池产业链上游为原材料及设备,原材料包括光伏硅片、光伏银浆、光伏胶膜、钙钛矿、砷化镓、碲化镉、TCO玻璃等,设备包括涂布机、刻蚀机、薄膜沉积设备、自动分选机、快速烧结炉、PECVD、清洗机等;中游为光伏电池,可分为PERC电池、TOPCon电池、HJT/HIT电池、钙钛矿电池、BC电池;下游通过光伏组件,应用于光伏电站、光伏供热、光伏建筑一体化、光伏交通等。

资料来源:中商产业研究院整理

二、上游分析

1.光伏硅片

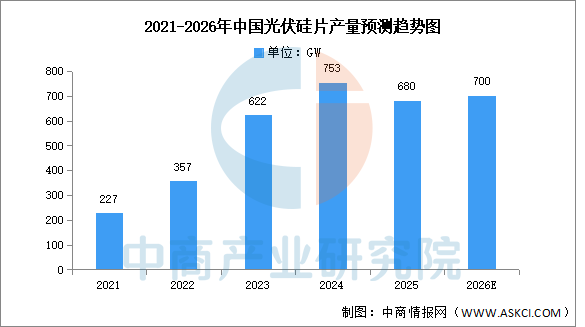

(1)产量

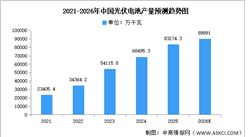

中商产业研究院发布的《2026-2031中国光伏硅片市场现状研究分析与发展前景预测报告》显示,2025年全国硅片产量约680GW,同比下降9.7%,为2009年以来首次负增长。中商产业研究院分析预测,由于光伏装机需求稳步增长、下游拉晶开工率回升叠加库存消化后的补产需求,2026年全国光伏硅片产量预计将自2025年谷底修复至700GW。

数据来源:中国光伏行业协会、中商产业研究院整理

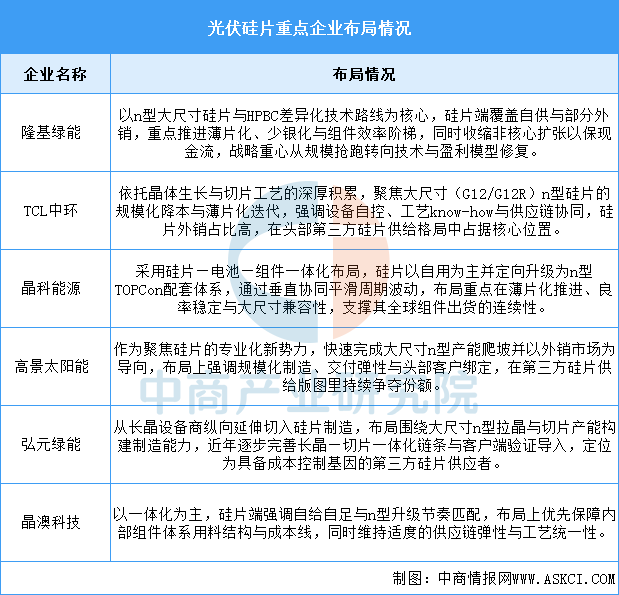

(2)重点企业分析

光伏硅片行业正处于调整与迭代期。隆基绿能、TCL中环、晶科能源是主要参与者,其中隆基凭借技术领导力定义方向,TCL中环以制造工艺和成本控制在第三方外销市场立足,晶科则依托一体化保障供应链韧性。高景太阳能、弘元绿能等企业作为专业化补充,共同推动行业向n型化、薄片化发展,未来竞争将聚焦技术、成本与渠道的深度融合。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国半导体硅片产业链图谱及投资布局分析(附产业链全景图)

2026年中国半导体硅片产业链图谱及投资布局分析(附产业链全景图)

抢抓 “十五五” 战略风口 把握智能驾驶产业升级三大发展前景

抢抓 “十五五” 战略风口 把握智能驾驶产业升级三大发展前景

【投资江西】2026年江西省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

【投资江西】2026年江西省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年中国手术机器人行业市场前景预测研究报告(简版)

2026年中国光模块产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国手机产量数据统计分析

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国农业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国电子计算机整机产量数据统计分析

2026年中国锂电材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国手术机器人行业市场前景预测研究报告(简版)

2026年中国光模块产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国手机产量数据统计分析

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国农业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国电子计算机整机产量数据统计分析

2026年中国锂电材料产业链图谱及投资布局分析(附产业链全景图)