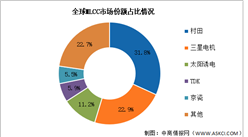

中商情报网讯:全球MLCC龙头日本村田再度官宣提价,叠加AI算力、新能源汽车带动需求爆发,MLCC供需格局持续趋紧,行业被市场视作“下一个存储”。

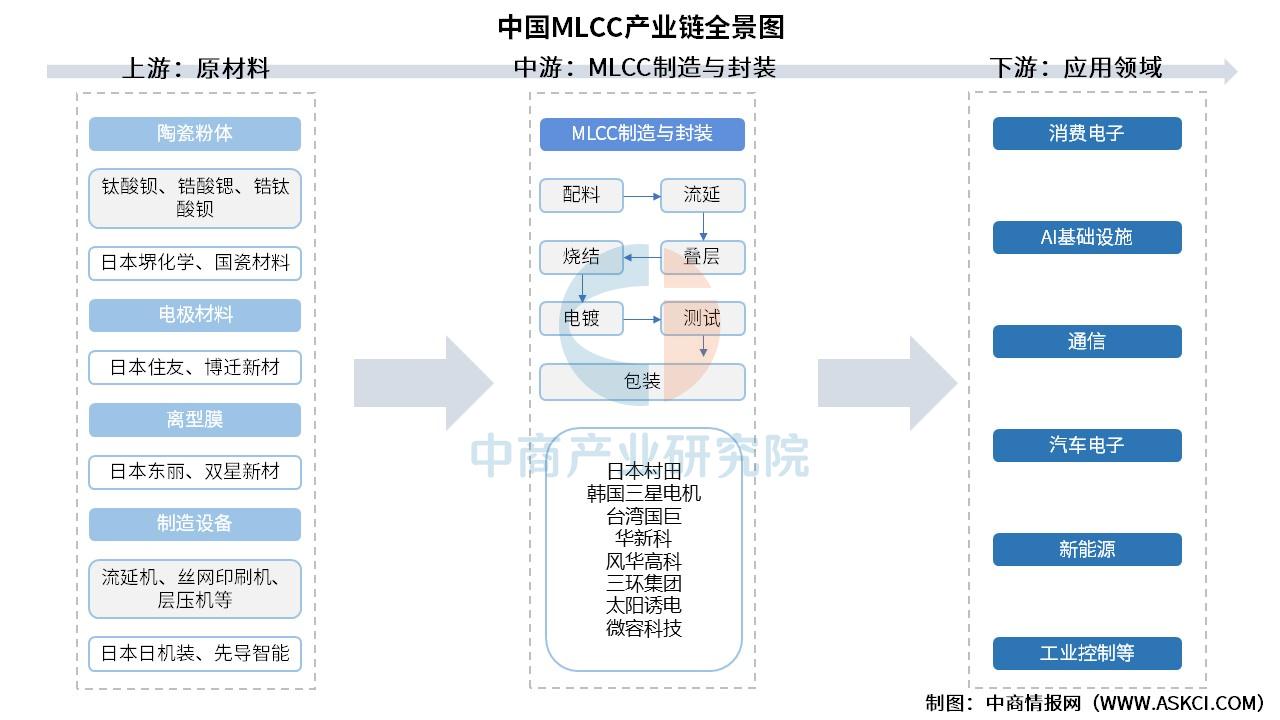

一、产业链

MLCC产业链上游为原材料,主要包括陶瓷粉末(如高纯度纳米钛酸钡基础粉及MLCC专用配方粉)、电极材料、离型膜、制造设备;中游为MLCC产品制造,包括配料、流延、叠层、烧结、电镀、测试、包装等全流程工艺技术体系;下游为应用领域,主要涵盖了消费电子、AI基础设施、通信、汽车电子、汽车电子、新能源、工业控制等领域。

资料来源:中商产业研究院整理

二、上游分析

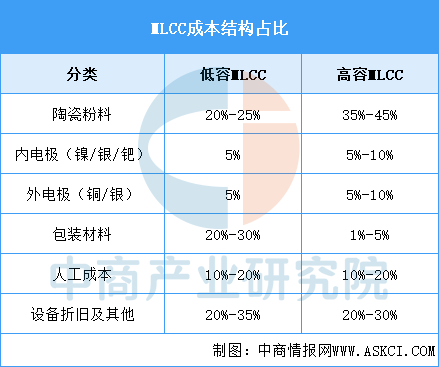

1.成本结构

在MLCC的成本构成中,陶瓷粉料占据首位。其在低容MLCC中成本占比为20%-25%,而在高容MLCC中更是高达35%-45%。当前,国内厂商虽能满足中低端MLCC的生产需求,但在特殊功能、超细高纯度的高端粉料领域,仍高度依赖进口。

资料来源:中商产业研究院整理

2.钛酸钡

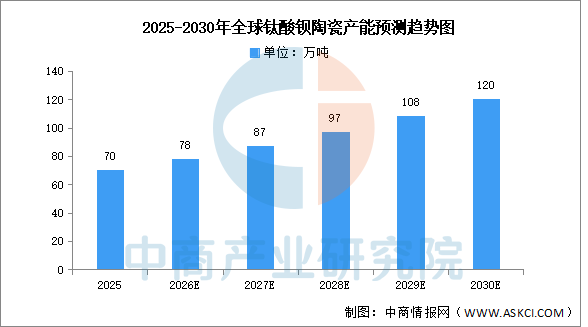

(1)产能

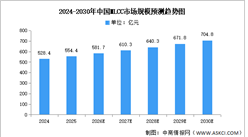

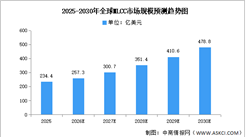

当前,全球钛酸钡陶瓷市场正进入高端化与规模化并行的发展新阶段。中商产业研究院发布的《2026-2031年中国钛酸钡(BTO)市场深度分析及发展前景研究预测报告》显示,2025年全球钛酸钡陶瓷产能约70万吨,行业利润率维持在28%的较高水平。中商产业研究院分析师预测,得益于5G-A/6G通信基站建设、AI服务器与数据中心扩容、新能源汽车智能化渗透率提升以及MLCC介质层超薄化技术普及对高端纳米级粉体的强劲需求,全球钛酸钡陶瓷产能在2026年至2030年间将保持快速扩张,从78万吨增长至120万吨,年均增速约11.2%。

数据来源:中商产业研究院整理

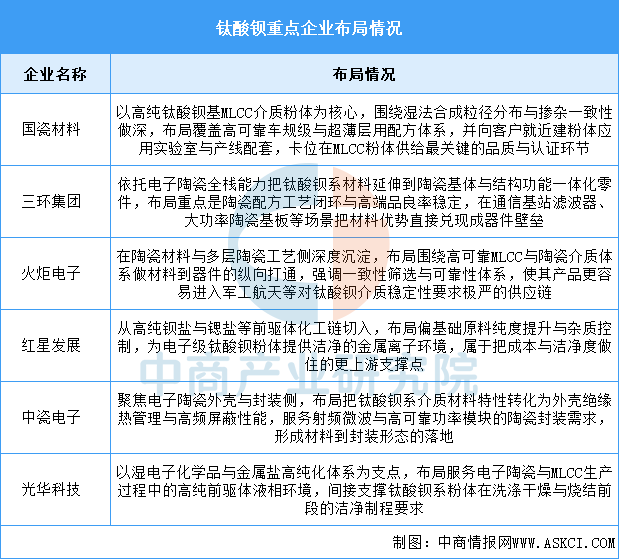

(2)重点企业分析

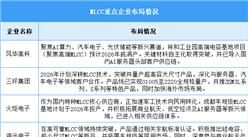

钛酸钡产业链的价值重心不在产量而在纯度粒径掺杂与批次一致性,国瓷材料凭粉体配方与车规认证体系站最前排,三环集团与火炬电子把同系陶瓷材料能力延伸到器件与封装侧,红星发展等则守住更上游的高纯钡系前驱体洁净度底座,行业整体更像一个以高端电子陶瓷标准为核心的技术闭环而非传统大宗化工放量逻辑。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国车规级MLCC(车规级片式多层陶瓷电容器)市场发展前景研究预测报告

2026-2031年中国车规级MLCC(车规级片式多层陶瓷电容器)市场发展前景研究预测报告

2025-2030年中国MLCC离型膜市场深度分析及发展前景研究预测报告

2025-2030年中国MLCC离型膜市场深度分析及发展前景研究预测报告

2025-2030年中国MLCC用镍粉市场调研分析及投资前景研究预测报告

2025-2030年中国MLCC用镍粉市场调研分析及投资前景研究预测报告

2026年中国光伏产业链图谱及投资布局分析(附产业链全景图)

2026年中国光伏产业链图谱及投资布局分析(附产业链全景图)