中商情报网讯:作为高端医疗装备核心赛道,手术机器人凭借微创、精准、高效的临床优势,成为我国医疗装备国产化替代的重点领域。国家及多省市“十五五”规划明确将手术机器人列为重点发展方向,叠加微创诊疗渗透率提升、技术持续迭代、产品获批数量爆发式增长等多重利好,行业市场规模迎来高速扩容。当前国内手术机器人各细分赛道发展呈现明显分化态势,腔镜、骨科赛道发展成熟,血管介入、神经外科等赛道高速增长,眼科、口腔等新兴赛道加速崛起。本文结合行业市场规模、渗透率、产品审批、竞争格局等核心现状,全面拆解“十五五”期间手术机器人八大细分投资赛道的发展逻辑、增长动力与核心价值,为产业投资、企业布局、行业研究提供核心参考。

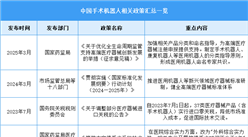

一、“十五五”规划支持手术机器人发展

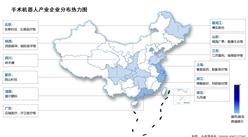

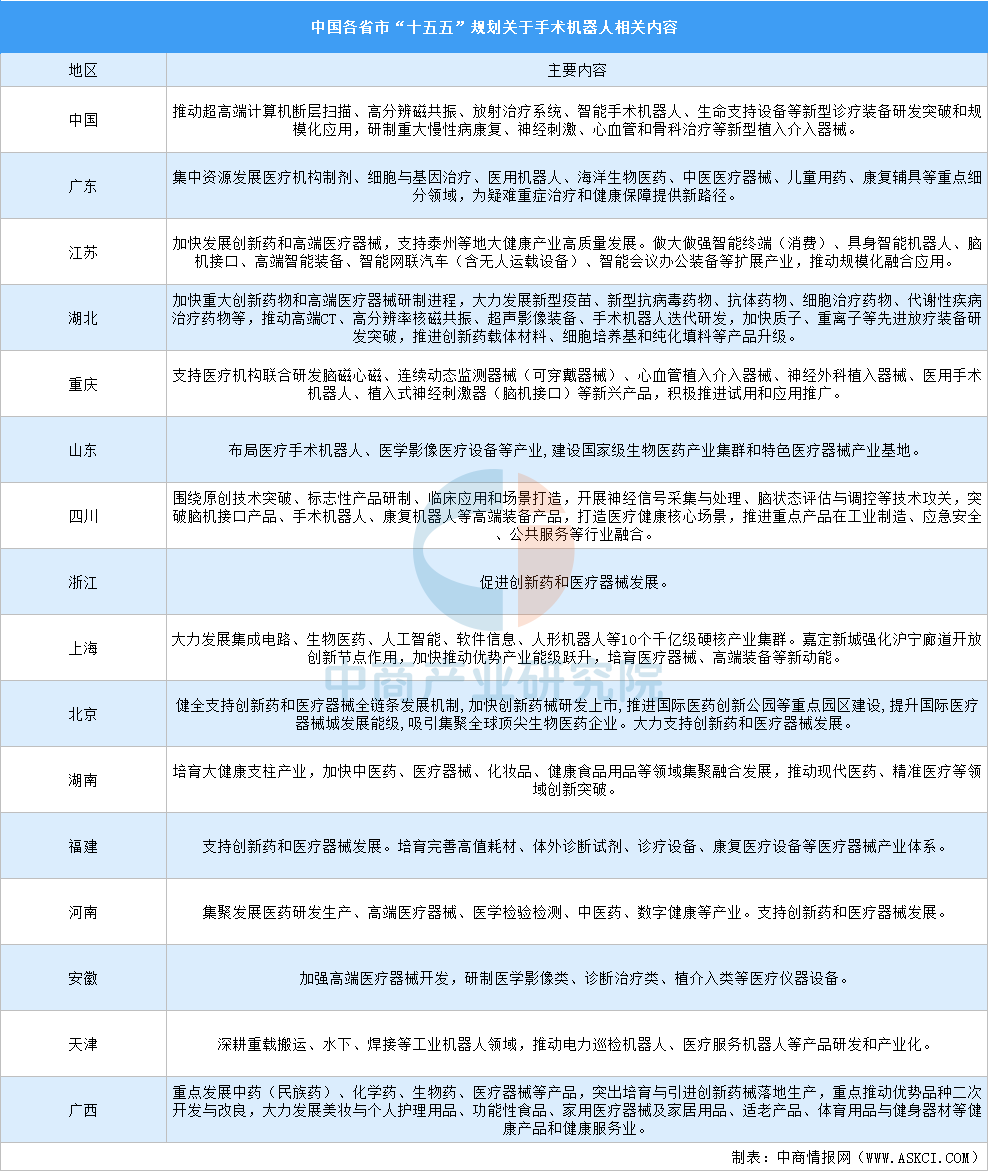

在国家及各省市的“十五五”规划中,手术机器人作为高端医疗装备的核心赛道获得了普遍重视与支持。国家层面明确提出推动智能手术机器人的研发突破和规模化应用。地方层面,广东、湖北、重庆、山东、四川、天津等多省市均将手术机器人纳入规划重点。

资料来源:中商产业研究院整理

二、手术机器人现状

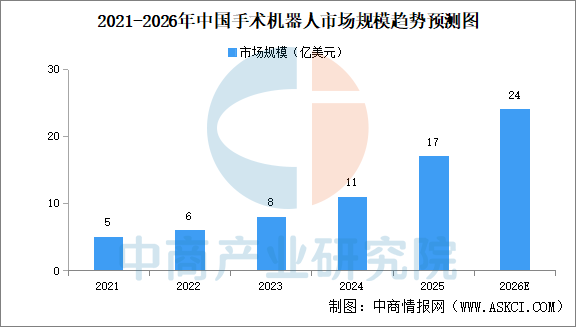

1.手术机器人市场规模高速增长

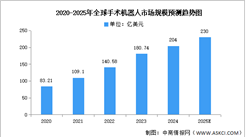

在微创手术渗透率提升、技术持续进步及医院采纳度不断提高的驱动下,手术机器人市场快速扩张。中商产业研究院发布的《2026-2031年中国手术机器人行业市场深度研究及发展前景投资预测分析报告》显示,2025年中国手术机器人市场规模17亿美元,中商产业研究院分析师预测,2026年中国手术机器人市场规模将达24亿美元。

数据来源:中商产业研究院整理

2.手术机器人渗透率提升

手术机器人渗透率仍处于低位。以腔镜为例,根据哈尔滨思哲睿智能医疗设备股份有限公司IPO(首次公开发行)问询函回复,腔镜手术机器人辅助手术2020年时在中国的渗透率为0.5%,在美国为13.3%。预计到2025年,中国腔镜手术机器人辅助手术渗透率将达1.6%,美国为18.0%。

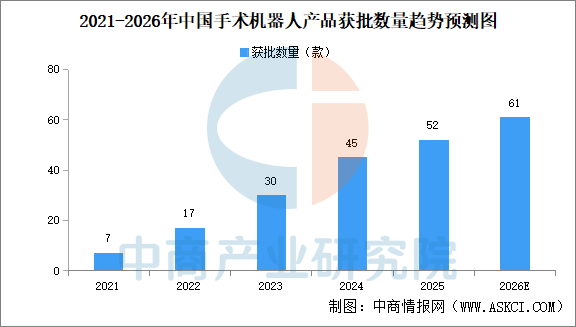

3.手术机器人开始快速获批

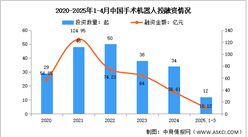

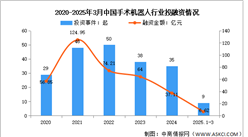

2021年以来,我国手术机器人产品获批数呈现出加速上升态势。中商产业研究院发布的《2026-2031年中国手术机器人行业市场深度研究及发展前景投资预测分析报告》显示,2021年我国仅7款手术机器人产品获批,2025年增至52款。中商产业研究院分析师预测,2026年我国61款手术机器人产品获批。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年4月全国平板玻璃产量数据统计分析

2026年4月全国平板玻璃产量数据统计分析

“十五五”战略赋能 新型储能迎来全方位发展机遇期(图)

“十五五”战略赋能 新型储能迎来全方位发展机遇期(图)

2026年中国半导体材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国半导体材料产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月全球动力电池装机量前十国家排行榜(附榜单)

2026年1-4月全球动力电池装机量前十企业排行榜(附榜单)

2026年中国CPU产业链图谱及投资布局分析(附产业链全景图)

“十五五”工业软件投资赛道全景图:国产替代与AI+成双引擎

2026年中国核医疗产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月全球动力电池装机量前十国家排行榜(附榜单)

2026年1-4月全球动力电池装机量前十企业排行榜(附榜单)

2026年中国CPU产业链图谱及投资布局分析(附产业链全景图)

“十五五”工业软件投资赛道全景图:国产替代与AI+成双引擎

2026年中国核医疗产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月中国三元动力电池企业装车量排行榜TOP10(附榜单)