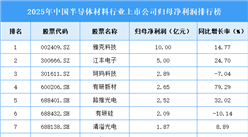

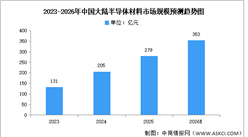

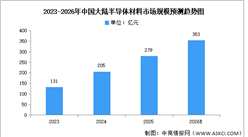

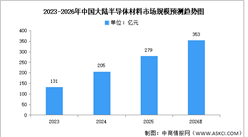

中商情报网讯:中国半导体材料已迈过“从0到1”阶段,进入验证导入的“1到10”加速期。受益于产线扩产、单位价值提升及供应链安全,国产化趋势明确:成熟耗材率先放量,高端产品逐步突破,先进制程配套长期向好。

一、产业链

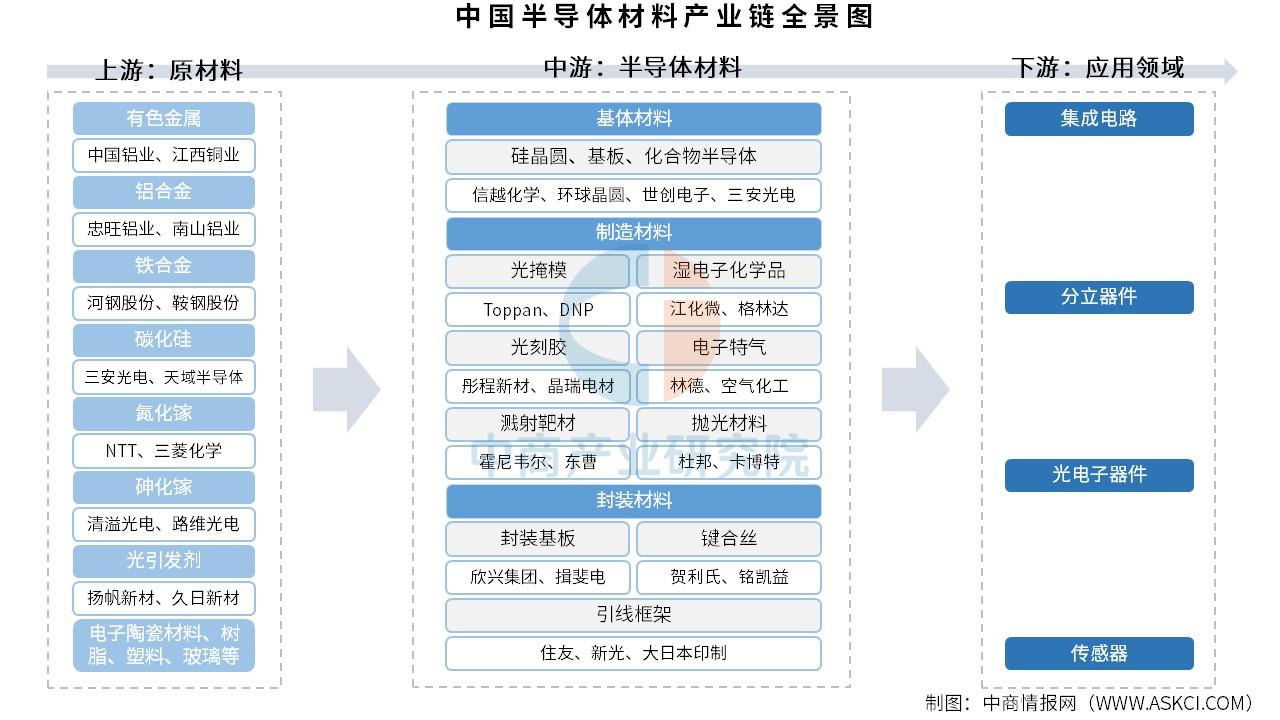

半导体材料产业链上游为原材料,包括有色金属、铝合金、铁合金、碳化硅、氮化镓、砷化镓、光引发剂、电子陶瓷材料、树脂、塑料、玻璃等;中游为半导体材料,包括基体材料、制造材料和封装材料,其中基体材料包括硅片、基板、化合物半导体,制造材料包括光掩模、湿电子化学品、光刻胶、电子特气、溅射靶材、抛光材料,封装材料包括封装基板、键合丝、引线框架等;下游应用于集成电路、分立器件、光电子器件、传感器的制造。

资料来源:中商产业研究院整理

二、上游分析

1.有色金属

(1)产量

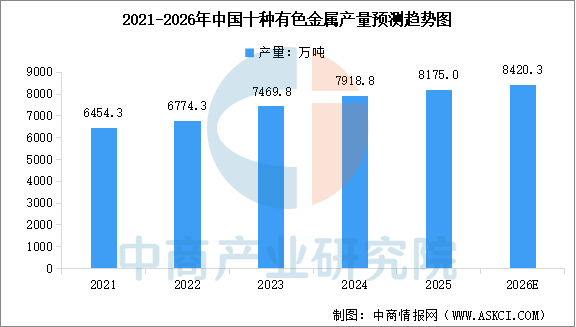

我国有色金属行业快速发展,已成为全球最大的有色金属生产国。中商产业研究院发布的《2026-2031年全球有色金属行业市场调研及投资前景预测报告》显示,2025年中国十种有色金属总产量为8175万吨,同比增长3.9%。中商产业研究院分析师预测,2026年中国十种有色金属产量将达到8420.3万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

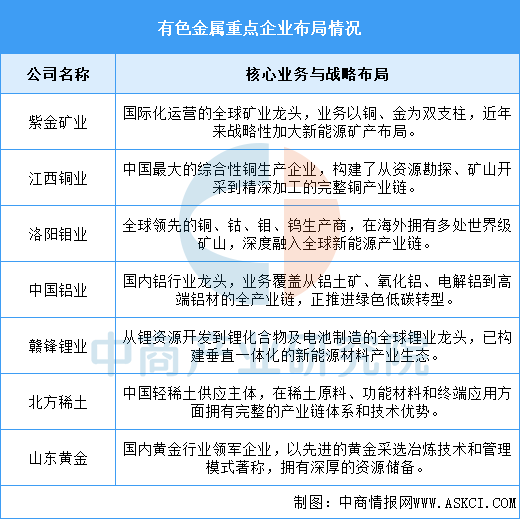

当前,我国有色金属行业已形成由数家超大型龙头企业引领的格局。这些企业凭借对上游资源的强大控制力、一体化的产业链布局以及持续的国际化拓展,构筑了坚实的竞争壁垒。在产业转型升级背景下,头部企业正积极向新能源金属、高端材料等领域延伸,并通过技术创新驱动绿色、智能化发展,不仅主导了国内市场的供给结构,也显著提升了在全球产业链中的话语权和定价影响力,成为保障国家资源安全和支撑战略性新兴产业发展的核心力量。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-4月全球动力电池装机量前十国家排行榜(附榜单)

2026年1-4月全球动力电池装机量前十国家排行榜(附榜单)

2026年1-4月全球动力电池装机量前十企业排行榜(附榜单)

2026年1-4月全球动力电池装机量前十企业排行榜(附榜单)

2026年中国CPU产业链图谱及投资布局分析(附产业链全景图)

2026年中国CPU产业链图谱及投资布局分析(附产业链全景图)

“十五五”工业软件投资赛道全景图:国产替代与AI+成双引擎

2026年中国核医疗产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年中国具身智能产业链图谱及投资布局分析(附产业链全景图)

从规模扩张到高质量发展:“十五五”数控机床行业五大机遇与投资赛道全景洞察

2026年4月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

“十五五”工业软件投资赛道全景图:国产替代与AI+成双引擎

2026年中国核医疗产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年中国具身智能产业链图谱及投资布局分析(附产业链全景图)

从规模扩张到高质量发展:“十五五”数控机床行业五大机遇与投资赛道全景洞察

2026年4月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)