中商情报网讯:中国大陆半导体材料市场已稳居全球首位,在“十五五”规划全链条技术攻关、大基金三期70%资金聚焦设备材料国产化,以及税收优惠、出口管制反制等多重政策加持下,2025-2026年市场有望维持200亿美元以上高位运行。

市场规模

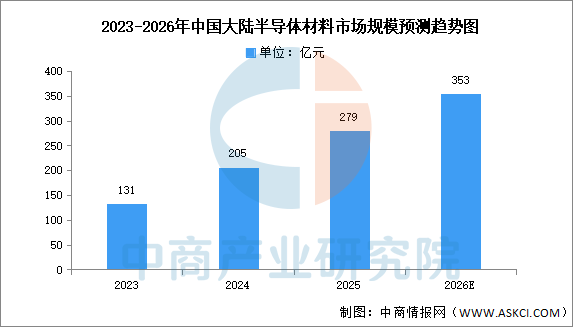

中商产业研究院发布的《2026-2031年中国半导体材料行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国大陆半导体材料市场规模为205亿美元,同比增长13.89%,总量全球排名第一,占比全球28.40%。2025年约为279亿元。中商产业研究院分析师预测,到2026年,中国大陆半导体材料市场规模有望达353亿元。

数据来源:SEMI、中商产业研究院整理

发展前景

1.技术创新突破关键瓶颈

中国半导体材料行业正集中力量攻克高端光刻胶、电子特气、大尺寸硅片、先进湿电子化学品等关键材料的核心技术。通过产学研协同攻关,在材料纯度、精度、一致性等核心指标上不断突破,以匹配先进制程的严苛要求。这种聚焦底层技术的创新,帮助行业逐步减少对进口产品的依赖,为本土芯片制造提供可靠的材料基石,是实现半导体产业链自主可控不可或缺的一环。

2.产业链协同提升供应安全

行业与上游原材料精炼、设备制造,以及下游芯片制造、封装测试环节正构建更紧密的协同关系。通过建立联合研发、产品验证和供应链保障机制,实现从材料研发到终端应用的快速迭代与稳定供应。这种深度的产业链协同,帮助材料企业精准理解制造工艺需求,加速产品认证与导入,并形成风险共担、利益共享的稳定生态,从而系统性提升国内半导体产业链的韧性与安全水平。

3.下游应用驱动产品迭代

人工智能、5G通信、新能源汽车、物联网等新兴产业的快速发展,对芯片性能提出了更高要求,进而驱动半导体材料持续升级。从逻辑芯片的先进制程到存储芯片的立体堆叠,从功率半导体的耐高压需求到化合物半导体的高频特性,多样化的芯片需求催生了特色工艺材料的创新。这种强大的下游应用牵引,为半导体材料行业提供了明确的技术攻关方向和丰富的市场切入点,推动产品谱系不断丰富和完善。

更多资料请参考中商产业研究院发布的《2026-2031年中国半导体材料行业市场深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-3月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1-3月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1-3月中国前十家SUV生产企业销量排行榜(附榜单)

2026年1-3月中国前十家SUV生产企业销量排行榜(附榜单)

2026年中国创新药行业市场前景及投资研究报告(简版)

2026年中国创新药行业市场前景及投资研究报告(简版)

2026年1-3月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1-3月中国整车出口前十企业排行榜(附榜单)

2026年3月中国整车出口量前十企业排行榜(附榜单)

2026年1-3月中国汽车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国摩托车出口金额前十企业排行榜(附榜单)

2026年1-3月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1-3月中国整车出口前十企业排行榜(附榜单)

2026年3月中国整车出口量前十企业排行榜(附榜单)

2026年1-3月中国汽车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国摩托车出口金额前十企业排行榜(附榜单)