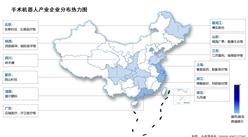

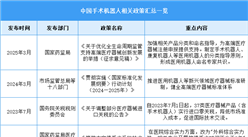

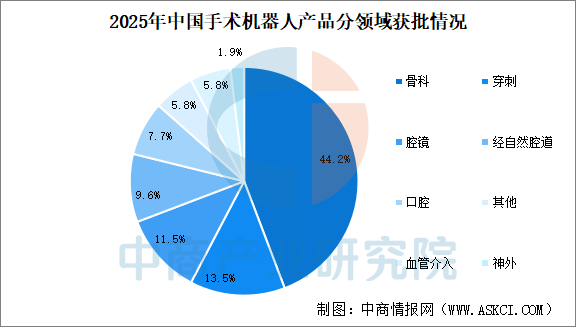

4.骨科手术机器人仍然占据主导地位

2025年骨科手术机器人获批23个,获批量居细分领域首位,占比超44%。穿刺、腔镜、经自然腔道等方向注册审批位于第二梯队,血管介入与神经外科相关产品获批数量相对较少。

数据来源:中商产业研究院整理

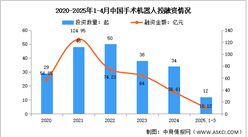

三、“十五五”手术机器人投资赛道

1.腔镜手术机器人(成熟赛道)

腔镜手术机器人是国内手术机器人市场规模最大的核心单品,行业呈现稳固的头部集中格局,形成1家进口龙头(达芬奇)+3家国产头部企业(微创图迈、精锋、术锐)的竞争体系,行业技术与渠道壁垒极高。“十五五”期间赛道将持续稳健增长,核心增长动力来自国产化降本、出海扩张与智能化升级三大维度,国产设备终端价格远低于达芬奇,同时配套耗材价格实现30%以上降幅,大幅降低医院采购与使用成本;出海进程持续提速,微创图迈已斩获欧盟CE认证,精锋医疗重点布局东南亚、中东等海外新兴市场;技术端全面迭代,AI+3D视觉成为行业标配,可实现术中实时导航、器械自动追踪、精准自动缝合等智能化功能,持续提升手术精度与效率,赛道核心代表企业包括微创图迈、精锋医疗、北京术锐以及进口龙头达芬奇。

2.骨科手术机器人(成熟赛道)

骨科手术机器人为国内国产化程度最高的手术机器人细分赛道,国产化率较高,市场由国产企业主导,核心玩家包括天玑、长木谷、元化智能等,随着入局企业增多,行业竞争持续加剧。“十五五”阶段赛道将依托技术一体化、基层下沉、耗材闭环实现稳步增长,产品端向全骨科一体化升级,天玑、长木谷等主流产品实现脊柱、关节、创伤全覆盖的“六位一体”功能,适配更多临床场景;市场端聚焦基层渗透,依托分级诊疗政策与国产设备性价比优势,县级医院采购量持续放量;商业模式持续优化,形成机器人+骨科假体+导航耗材的一体化闭环,有效提升企业整体盈利能力,赛道核心代表企业为天智航(天玑)、长木谷、元化智能,进口代表企业为史赛克(Mako)。

3.血管介入手术机器人(高增长赛道)

血管介入手术机器人是手术机器人领域的第三大赛道,主要覆盖冠脉、神经介入、外周血管、电生理四大核心适应症,目前行业整体处于临床后期与产品获批初期的成长阶段,核心参与企业包括微创心通、润迈德、梅奥心磁以及进口品牌西门子。“十五五”期间赛道将迎来高速国产替代与临床落地浪潮,技术层面主打微创化与远程操控升级,可在X光环境下实现高精度手术导航,既能够大幅降低临床医生的辐射伤害,也可依托远程手术技术填补基层优质介入医疗资源缺口;临床应用持续拓展,电生理机器人精准消融技术不断优化,有效降低房颤、心律失常等疾病的术后复发率;行业供给快速扩容,预计国内将有5–8款国产产品获批上市,国产设备价格仅为进口产品的二分之一,性价比优势显著,赛道核心代表企业有润迈德、梅奥心磁、微创心通、心泰医疗。

4.经自然腔道手术机器人(高增长赛道)

经自然腔道手术机器人(NOTES)市占率较低,主要应用于消化、泌尿、妇科等科室,依托无体表切口的技术优势,具备术后恢复快、创伤小的核心临床价值,适配日间手术场景。行业市场格局快速迭代,入局品牌数量增加,市场集中度显著下降,正式进入商业化放量前夜。“十五五”期间赛道技术与应用持续突破,单孔、无孔手术技术不断成熟,可通过口腔、肛门、阴道等自然腔道完成手术,极致优化患者诊疗体验;同时消化内镜机器人加速落地,融合AI辅助诊断与治疗一体化能力,可高效完成消化道早癌筛查、息肉切除、ESD等核心手术操作,赛道核心代表企业为康多机器人、柳叶刀机器人、逸夫智能,进口代表企业为TransEnterix(Senhance)。

5.神经外科手术机器人(高增长赛道)

神经外科手术机器人为临床高精准刚需赛道,2024年市占率约3%,广泛适用于脑肿瘤、脑出血、癫痫、帕金森(DBS)、脊柱神经等精细高难度手术场景,行业国产化率已达70%以上,核心玩家包括华科精准、柏惠维康、天智航,进口龙头为美敦力(Stealth)。“十五五”期间赛道将围绕高精度、智能化、多技术融合实现快速发展,设备定位精度持续升级,可实现0.5mm以内的亚毫米级精准定位,完美适配神经外科微创穿刺、病灶活检、肿瘤消融等高精度手术需求;前沿技术融合加速,推动DBS手术与AI闭环调控技术结合,实现神经退行性疾病的智能化精准治疗,进一步拓宽临床应用边界,是未来高壁垒、高价值的核心细分赛道。

6.眼科手术机器人(新兴专科赛道)

眼科手术机器人是“十五五”期间增速最快的新兴专科赛道之一,依托微米级超高手术精度与自动化操作优势,有效解决眼科精细手术操作难度大、医生疲劳度高的行业痛点,核心适配白内障、青光眼、眼底黄斑病变、角膜移植等主流眼科手术场景。行业国产创新成果密集落地,2025年已有3款国产眼科手术机器人顺利获批上市,商业化进程正式提速。随着眼科精准医疗、微创诊疗需求持续提升,赛道渗透率将快速增长,核心代表企业包含进口品牌诺华(LenSx),以及国产创新企业爱博诺德、微创眼科。

7.口腔手术机器人(新兴专科赛道)

口腔手术机器人实现了百分百国产化,是国内首个完全自主可控的手术机器人细分赛道,手术导航精度可达0.1mm以内,可自动完成手术备洞等核心操作,大幅提升口腔手术的精准度与标准化水平,核心应用于口腔种植、正畸、颌面外科、根管治疗等场景。行业供给快速扩容,2025年已有5款国产口腔手术机器人获批上市,彻底打破进口垄断格局。“十五五”期间将受益于口腔医疗消费升级、民营口腔机构规模化发展持续放量,赛道核心代表企业包括登士柏、士卓曼、朗视、博恩特。

8.经皮穿刺/放疗机器人(新兴专科赛道)

经皮穿刺/放疗机器人聚焦肿瘤精准诊疗赛道,临床刚需属性极强,依托CT/MRI实时影像导航技术,可实现1mm以内的高精度自动穿刺定位,核心适用于肺、肝、肾等部位的肿瘤消融、粒子植入以及肿瘤放射治疗精准摆位等场景,有效提升肿瘤微创治疗的精准度与安全性。行业商业化落地提速,2025年已有4款相关国产设备获批上市,填补国内精准肿瘤微创诊疗设备缺口。“十五五”期间伴随肿瘤精准医疗普及、基层肿瘤诊疗能力升级,赛道将迎来高速增长,核心代表企业为联影医疗、医达健康、安科锐。

更多资料请参考中商产业研究院发布的《2025-2030年中国手术机器人市场调查与行业前景预测专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年4月全国平板玻璃产量数据统计分析

2026年4月全国平板玻璃产量数据统计分析

“十五五”战略赋能 新型储能迎来全方位发展机遇期(图)

“十五五”战略赋能 新型储能迎来全方位发展机遇期(图)

2026年中国半导体材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国半导体材料产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月全球动力电池装机量前十国家排行榜(附榜单)

2026年1-4月全球动力电池装机量前十企业排行榜(附榜单)

2026年中国CPU产业链图谱及投资布局分析(附产业链全景图)

“十五五”工业软件投资赛道全景图:国产替代与AI+成双引擎

2026年中国核医疗产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月全球动力电池装机量前十国家排行榜(附榜单)

2026年1-4月全球动力电池装机量前十企业排行榜(附榜单)

2026年中国CPU产业链图谱及投资布局分析(附产业链全景图)

“十五五”工业软件投资赛道全景图:国产替代与AI+成双引擎

2026年中国核医疗产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月中国三元动力电池企业装车量排行榜TOP10(附榜单)