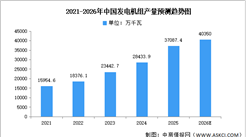

中商情报网讯:国内电力设备行业正处在一轮由真实需求拉动的上行阶段,前景整体偏强。电网侧投资在持续加码,重心转向特高压和大容量输电通道的完善,同时配电网开始为新能源渗透和负荷增长补课,带动变压器开关互感器等核心设备需求走高。

一、产业链

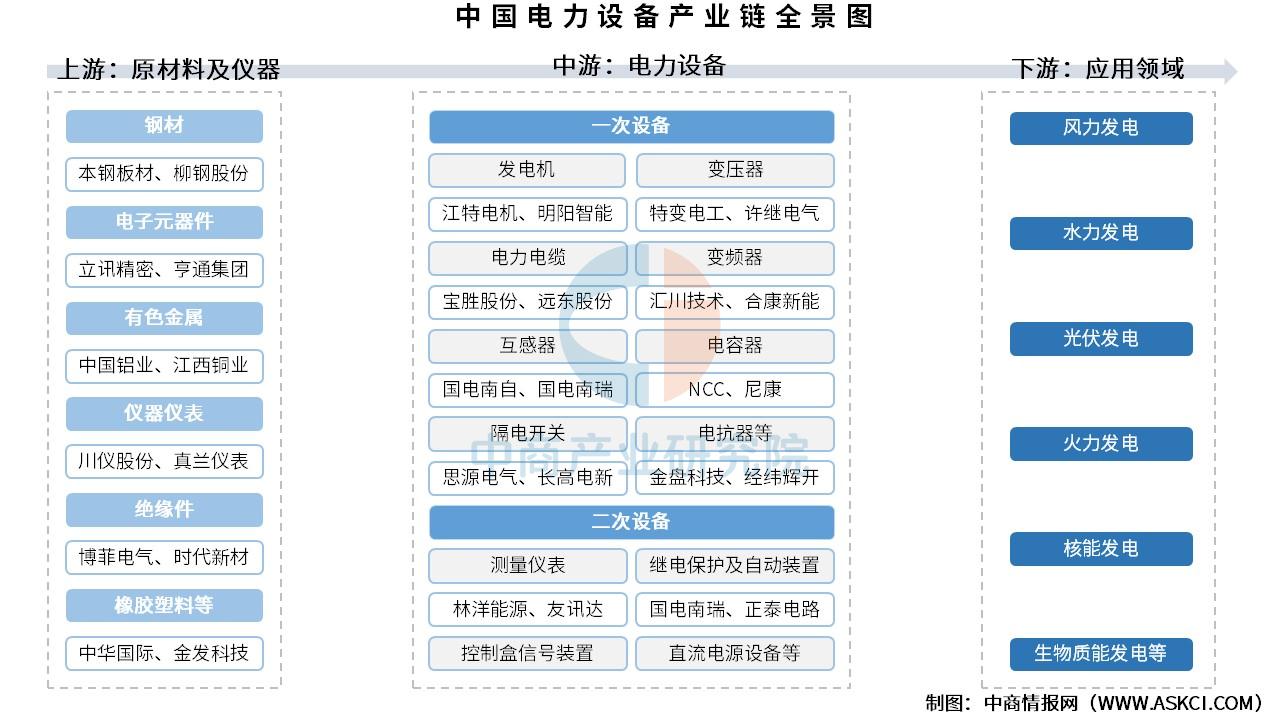

电力设备产业链上游为原材料及仪器供应,主要包括钢材、电子元器件、有色金属、仪器仪表、绝缘件、橡胶塑料等;中游为电力设备,可分为电力一次设备和电力二次设备,电力一次设备包括发电机、变压器、电力电缆、变频器、互感器、电容器、隔电开关、电抗器等,电力二次设备包括测量仪表、继电保护及自动装置、控制盒信号装置、直流电源设备等;下游应用于风力发电、水力发电、光伏发电、火力发电、核能发电、生物质能发电等领域。

资料来源:中商产业研究院整理

二、上游分析

1.钢材

(1)产量

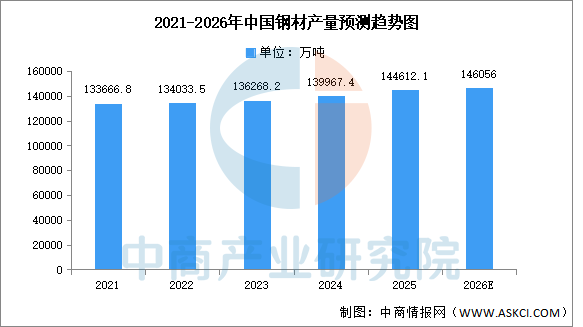

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2026-2031年中国钢材行业市场分析及发展趋势预测报告》显示,2025年1-12月全国钢材产量144612.1万吨,同比增长3.1%。中商产业研究院分析师预测,2026年中国钢材产量将达到146056万吨。

数据来源:国家统计局、中商产业研究院整理

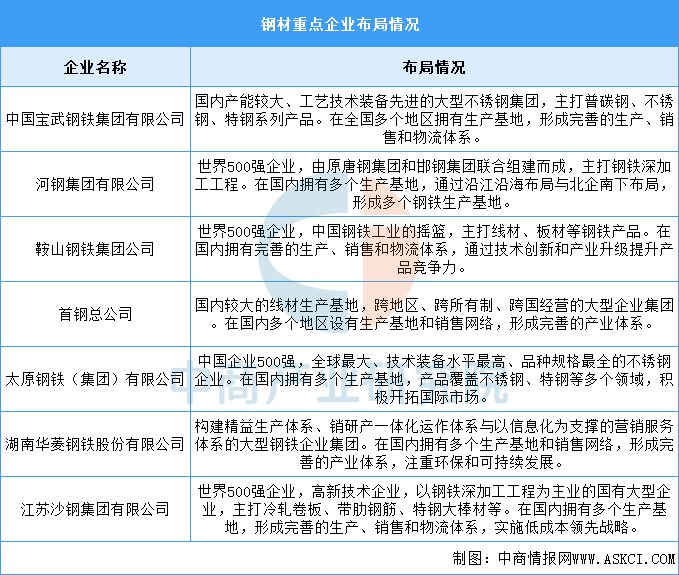

(2)企业布局情况

中国钢材企业众多,规模不一。在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年4月全国平板玻璃产量数据统计分析

2026年4月全国平板玻璃产量数据统计分析

“十五五”战略赋能 新型储能迎来全方位发展机遇期(图)

“十五五”战略赋能 新型储能迎来全方位发展机遇期(图)

2026年中国半导体材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国半导体材料产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月全球动力电池装机量前十国家排行榜(附榜单)

2026年1-4月全球动力电池装机量前十企业排行榜(附榜单)

2026年中国CPU产业链图谱及投资布局分析(附产业链全景图)

“十五五”工业软件投资赛道全景图:国产替代与AI+成双引擎

2026年中国核医疗产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月全球动力电池装机量前十国家排行榜(附榜单)

2026年1-4月全球动力电池装机量前十企业排行榜(附榜单)

2026年中国CPU产业链图谱及投资布局分析(附产业链全景图)

“十五五”工业软件投资赛道全景图:国产替代与AI+成双引擎

2026年中国核医疗产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月中国三元动力电池企业装车量排行榜TOP10(附榜单)