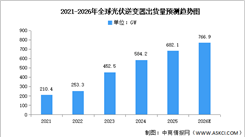

中商情报网讯:2026年全球光伏新增装机规模预计维持在500GW以上,国内企业在把握全球能源转型机遇的同时,正加速推进技术升级与结构优化,发展重心从规模扩张转向质量与效益的提升。

一、产业链

光伏产业链上游为硅料及硅片等原材料的供应。中游环节涉及光伏电池片及组件的研发及制造,中游环节对于光伏系统的性能及使用寿命至关重要。下游将光伏组件集成至光伏系统中,并部署于新能源电站、工厂、建筑、住宅等场景中,用于太阳能发电。

资料来源:中商产业研究院整理

二、上游分析

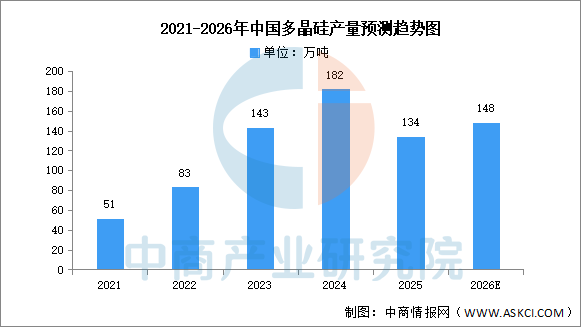

1.多晶硅

(1)产量

中商产业研究院发布的《2026-2031年中国多晶硅专题研究及发展前景预测评估报告》显示,2025年全国多晶硅产量达134万吨,同比下降26.4%,为2013年以来首次同比下滑。中商产业研究院分析预测,由于光伏装机与下游拉晶开工回升叠加库存消化后的补产需求,2026年全国多晶硅产量预计将达148万吨。

数据来源:中国光伏行业协会、中商产业研究院整理

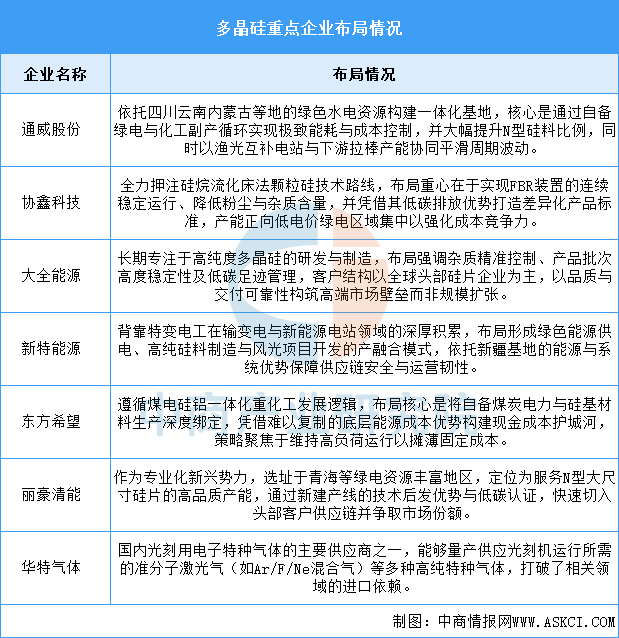

(2)重点企业分析

行业格局正加速向拥有绝对成本优势与产业链协同能力的龙头企业集中,通威股份凭借其难以撼动的能源一体化模式定义成本底线,协鑫科技以颠覆性颗粒硅技术寻求弯道超车,大全能源则在高纯细分市场建立品质信任,未来生存取决于将极限成本、尖端品质与绿色认证融于一体的综合能力。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

光伏接线盒招股说明书业务与技术(IPO咨询)

光伏接线盒招股说明书业务与技术(IPO咨询)

光伏储能逆变器招股说明书业务与技术(IPO咨询)

光伏储能逆变器招股说明书业务与技术(IPO咨询)

2025-2030中国光伏组件边框市场现状研究分析与发展前景预测报告

2025-2030中国光伏组件边框市场现状研究分析与发展前景预测报告

“十五五”医疗装备攻坚:手术机器人站上风口,投资赛道分层突围

“十五五”医疗装备攻坚:手术机器人站上风口,投资赛道分层突围