5.翔宇医疗

翔宇医疗医疗机器人全部聚焦康复赛道,区别于手术、腔镜机器人,定位神经康复+骨科术后+中医理疗+脑机融合外骨骼全场景智能康复装备,是公司第二增长曲线,核心依托全品类康复设备渠道+自研脑机接口形成差异化壁垒。目前公司机器人相关业务主要有三条技术路线:

AI理疗机器人:围绕推拿、冲击波、艾灸、经颅磁、电磁理疗、射频理疗等方向,形成系列化的AI理疗机器人矩阵;

外骨骼康复机器人:包括医用款和便携款,后者已在景区等院外场景进行试用;

脑机接口(BCI)+康复:以脑机接口技术赋能传统康复设备,实现从"被动康复"到"大脑深度参与的主动康复"的升级。

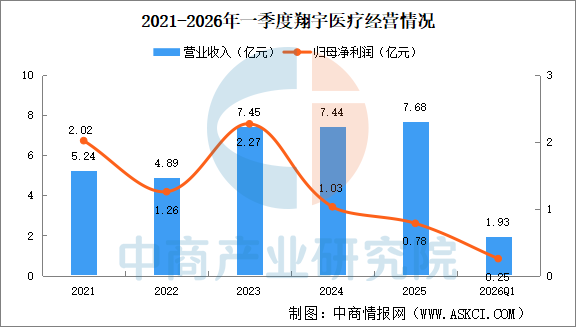

2026年第一季度,翔宇医疗营业总收入为1.93亿元,同比增长3.78%;归母净利润2532.20万元,同比增长10.33%。

数据来源:中商产业研究院整理

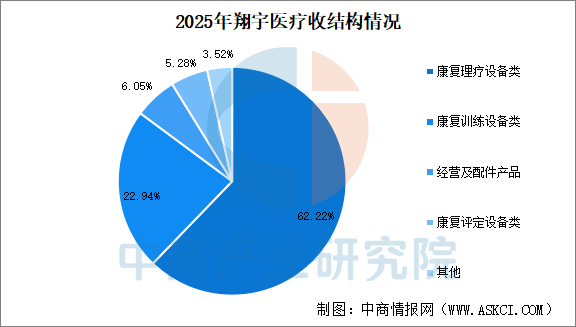

2025年翔宇医疗康复理疗设备类产品营业收入4.777亿元,占比62.22%;康复训练设备类产品营业收入1.761亿元,占比22.94%;康复评定设备类产品营业收入4051万元,占比5.28%。

数据来源:中商产业研究院整理

五、医疗机器人行业发展前景

1.政策顶层全面护航,商业化痛点彻底打通

国家将医疗机器人纳入中长期重点产业规划,聚焦手术、康复机器人核心技术攻关与规模化应用,通过设备更新再贷款、首台套补贴、产学研合作等机制助力产业发展。同时药监部门开通创新医疗器械审批绿色通道,完善行业分类标准,大幅缩短产品上市周期,国产获批产品数量已超越进口。叠加2026年手术机器人收费标准落地、医保纳入及DRG/DIP适配优化,彻底破解行业商业化核心瓶颈,再加上公立医院及县域医疗采购的国产倾斜政策,大幅降低国产设备落地门槛,全面激活基层市场采购需求。

2.人口结构催生刚性长期需求

国内深度老龄化态势持续加深,2.8亿以上老年人口带动骨关节手术、脊柱手术、肢体康复等医疗需求爆发,助力康复机器人赛道保持30%以上的高速增长,院外养老、康复机构下沉市场空间广阔。与此同时,各科室微创手术持续替代传统开放手术,机器人辅助微创成为行业升级主流方向,基层医院提升复杂诊疗能力的需求,持续扩容设备采购市场。此外,国内医护人力缺口不断扩大,各类医疗服务机器人可替代院内重复性劳作,有效降低医疗机构人力成本,形成长期刚性市场需求。

3.全产业链成熟,国产替代加速落地

我国医疗机器人上游核心零部件实现自主突破,伺服电机、高精度传感器、光学模组等关键部件国产化供应链基本成型,让国产整机成本较进口设备大幅降低,性价比优势突出。中游整机企业全面布局各细分赛道,骨科、腔镜、介入、康复、医疗服务等领域均诞生头部国产企业,成功打破海外品牌长期垄断格局,部分新兴赛道高速增长。下游应用场景持续拓宽,产品从头部三甲医院逐步下沉至地市、县级医院及康复、养老机构、基层诊所,全方位打开行业增量市场。

4.AI、多模态技术融合打开第二增长曲线

依托十五五产业政策扶持,AI大模型与医疗机器人深度融合成为行业发展核心趋势,术中智能导航、力反馈识别、自动路径规划、手术数据训练等智能化功能逐步成为产品标配。结合5G通信技术,远程机器人手术逐步落地,同时行业产品向小型化、轻量化、单孔便携式方向迭代,突破传统大型设备的应用局限,成功拓展基层诊疗、急诊救治、移动方舱等全新应用场景,为行业发展开辟全新增长空间。

更多资料请参考中商产业研究院发布的《2025-2030年中国手术机器人市场调查与行业前景预测专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国医疗机器人产业研究及发展前景投资预测分析报告

2026-2031年中国医疗机器人产业研究及发展前景投资预测分析报告

2024-2030年中国医疗机器人市场调查与行业前景预测专题研究报告

2024-2030年中国医疗机器人市场调查与行业前景预测专题研究报告

2024-2029年中国医疗机器人用精密电机行业深度分析及发展趋势研究预测报告

2024-2029年中国医疗机器人用精密电机行业深度分析及发展趋势研究预测报告

2026年中国光伏产业链图谱及投资布局分析(附产业链全景图)

2026年中国光伏产业链图谱及投资布局分析(附产业链全景图)