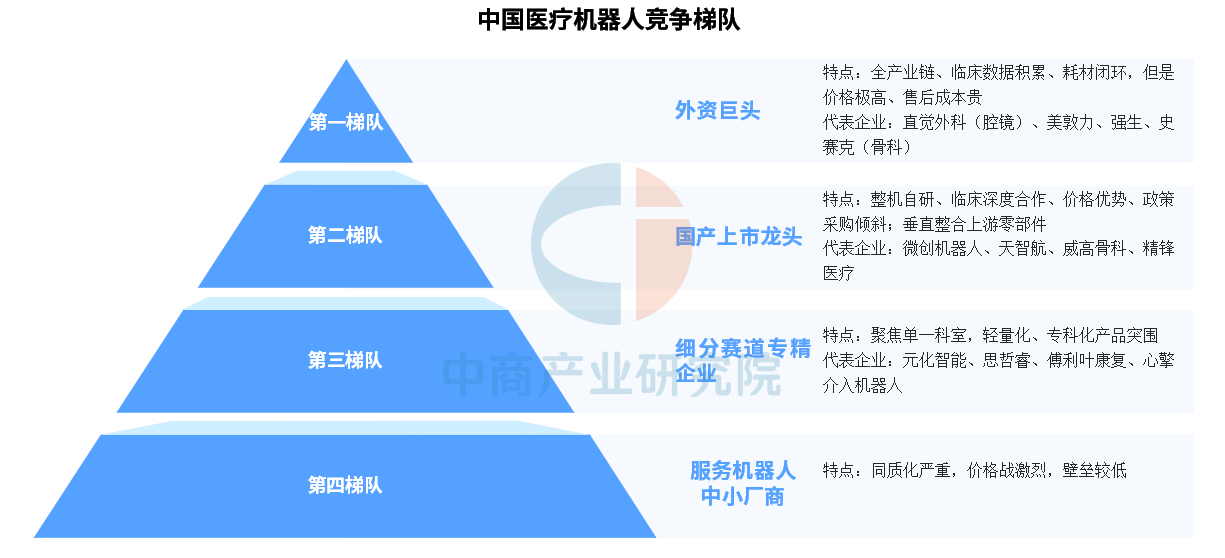

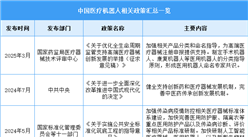

国内医疗机器人行业竞争层次清晰,外资巨头稳居第一梯队,依托完整产业链、海量临床数据与耗材闭环牢牢占据高端腔镜、骨科核心市场,但产品与售后定价高昂;微创机器人、天智航等国产上市龙头组成第二梯队,凭借整机自主研发、亲民定价、政策采购红利及上游零部件垂直整合能力快速推进国产替代;元化智能、思哲睿等专精企业构成第三梯队,深耕骨科、腔镜、康复、介入单一细分赛道,依靠轻量化专科特色产品差异化突围;各类中小厂商扎堆服务机器人赛道形成第四梯队,技术壁垒薄弱、产品同质化突出,行业长期深陷低价竞争。

资料来源:中商产业研究院整理

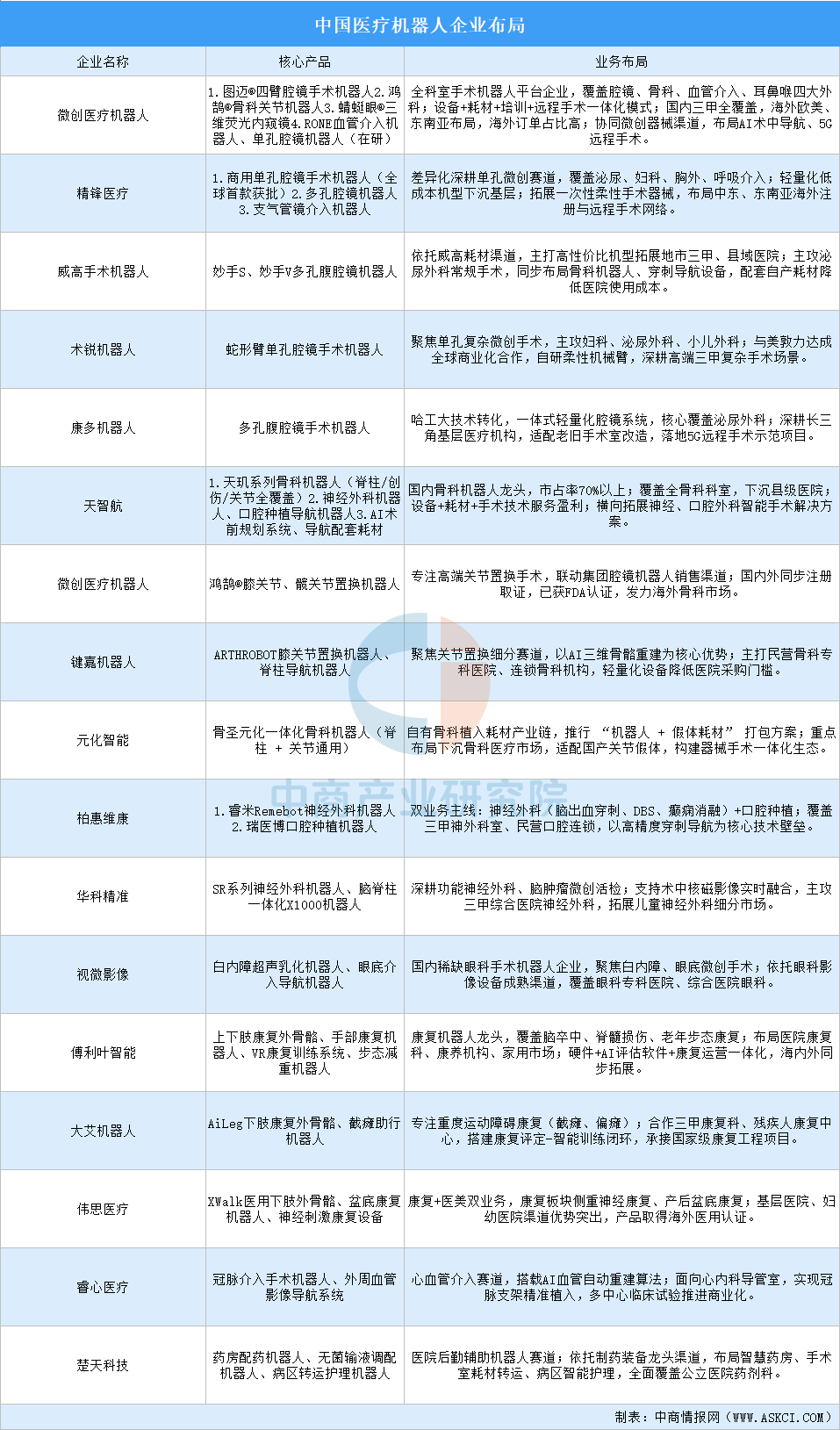

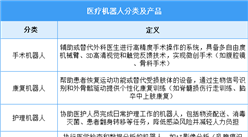

5.医疗机器人企业布局

中国医疗机器人行业已从单点突破进入多技术路线并行、多场景全面开花的阶段。创新活力澎湃,差异化竞争格局初显。各家企业正凭借自身的技术优势、市场定位和战略布局,在重塑全球医疗格局的浪潮中扮演着日益重要的角色。

数据来源:中商产业研究院整理

四、医疗机器人行业重点企业

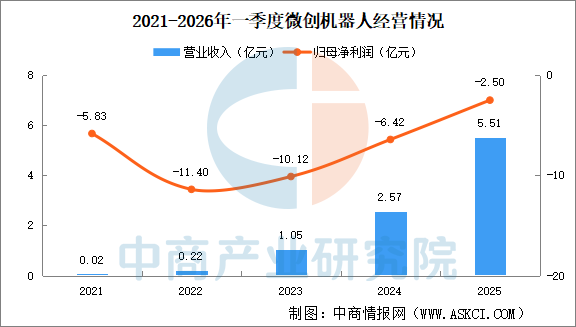

1.微创机器人

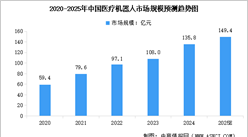

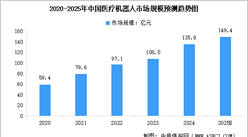

微创机器人是微创医疗旗下子集团,2014年启动腔镜手术机器人内部孵化,2015年正式成立,2021年在港交所主板上市。公司是全球唯一同时覆盖腔镜、骨科、泛血管、经自然腔道及经皮穿刺五大手术专科领域的手术机器人企业。截至2025年底,公司已有7款产品获批上市,是全球首家且目前唯一实现手术机器人"全赛道产品商业化上市"的企业。

2025年微创机器人录得收入5.51亿元,同比增长114.2%。归母净利润亏损2.5亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国医疗机器人产业研究及发展前景投资预测分析报告

2026-2031年中国医疗机器人产业研究及发展前景投资预测分析报告

2024-2030年中国医疗机器人市场调查与行业前景预测专题研究报告

2024-2030年中国医疗机器人市场调查与行业前景预测专题研究报告

2024-2029年中国医疗机器人用精密电机行业深度分析及发展趋势研究预测报告

2024-2029年中国医疗机器人用精密电机行业深度分析及发展趋势研究预测报告

2026年中国光伏产业链图谱及投资布局分析(附产业链全景图)

2026年中国光伏产业链图谱及投资布局分析(附产业链全景图)